Й№бєЛІХЉЩЬДхеђвјааЙЩЗнгаЯоЙЋЫО

2021ФъЖШЛЗОГаХЯЂХћТЖБЈИц

ЙигкБОБЈИцБЈИцЗЖЮЇЃК

ЁЖЙ№бєЛІХЉЩЬДхеђвјааЙЩЗнгаЯоЙЋЫО2021ФъЖШЛЗОГаХЯЂХћТЖБЈИцЁЗЃЈвдЯТМђГЦЁАБОБЈИцЁБЃЉЃЌжМдкХћТЖЙ№бєЛІХЉЩЬДхеђвјааЙЩЗнгаЯоЙЋЫОдкТЬЩЋН№ШкМАТЬЩЋдЫгЊЕШЛЗОГЗНУцЕФЯрЙиаХЯЂЁЃГ§ЬиБ№ЫЕУїЭтЃЌБОБЈИцжаЁАБОааЁБжИДњЙ№бєЛІХЉЩЬДхеђвјааЙЩЗнгаЯоЙЋЫОЃЌКИЧзмааМАИїжЇааЁЃ

БЈИцЦкМфЃК

2021Фъ1дТ1ШежС2021Фъ12дТ31ШеЁЃ

БЈИцБржЦвРОнЃК

БОБЈИцИљОнжаЙњШЫУёвјааН№ШкБъзМЛЏММЪѕЮЏдБЛсЗЂВМЕФ

ЁЖН№ШкЛњЙЙЛЗОГаХЯЂХћТЖжИФЯЁЗЁЖТЬЩЋаХДћжИв§ЁЗЃЈвјМрЗЂЁВ2012ЁГ4КХЃЉЁЂжаЙњШЫУёвјааГЄЩГжааФжЇааЕШОХВПУХЁЖЙигкН№ШкжЇГжКўФЯЪЁТЬЩЋЕЭЬМЗЂеЙЕФжИЕМвтМћЁЗЃЈГЄвјЗЂЁВ2021ЁГ 97КХЮФгЁЗЂЃЉЁЂЁЖжаЙњШЫУёвјааГЄЩГжааФжЇааАьЙЋЪвЙигкПЊеЙКўФЯЪЁН№ШкЛњЙЙЛЗОГаХЯЂХћТЖЪдЕуЙЄзїЕФЭЈжЊЁЗЃЈГЄвјАьЁВ2021ЁГ197КХЃЉЕФХћТЖвЊЧѓЃЌБќГжецЪЕадЁЂМАЪБадЁЂвЛжТадМАСЌЙсадддђНјааБржЦКЭХћТЖЁЃ

БЈИцЪ§ОнЫЕУїЃК

БОБЈИцжаЕФЪ§Онвд2021Фъ1дТ1ШежС2021Фъ12дТ31ШеЦкМфФкЕФЪ§ОнЮЊжїЁЃБОБЈИцжаЪ§ОнжївЊРДдДгкБОааФкВПЭГМЦЪ§ОнЁЃБОБЈИцЫљЩцМАЛѕБвН№ЖювдШЫУёБвЮЊМЦСПБвжжЁЃ

БЈИцЗЂВМаЮЪНЃК

БОБЈИцвджаЮФЕчзгАцаЮЪНЗЂВМЃЌФњПЩдкБОааЮЂаХЙЋжкКХгыУХЛЇЭјеОЩЯВщбЏЁЃ

БЈИцЗЂВМжмЦкЃК

БОБЈИцУПФъЗЂВМ1ДЮЁЃ

СЊЯЕЗНЪНЃК

ЕижЗЃККўФЯЪЁГЛжнЪаЙ№бєЯиСњЬЖНжЕРЮФЛЏТЗ128КХ

гЪБрЃК424200

ЕчЛАЃК0735-2491855

вЛЁЂЙЋЫОИХПі

ЃЈвЛЃЉећЬхИХПі

Й№бєЛІХЉЩЬДхеђвјааГЩСЂгк2012Фъ7дТЃЌЫќЪЧгЩЩЯКЃХЉЩЬвјааПиЙЩЕФЁАаЁЖјУРЁЂаЁЖјгХЁБЕФвјааЃЌзЂВсзЪБО5,000ЭђдЊЃЌШЋаадБЙЄ59ШЫЃЌФкЩшжАФмВПУХ6ИіЃЌЯТЯНгЊвЕВПЁЂТЙЗхжЇааЁЂе§КЭжЇааЁЂСњЬЖжЇааЫФМвОгЊЛњЙЙЃЌМсГжЁАдњИљЯигђЁЂжЇХЉжЇаЁЁЂСщЛюДДаТЁЂИпаЇБуНнЁБЕФОгЊЬиЕуЃЌвђЕижЦвЫжЦЖЈаХДћеўВпЁЂДДаТН№ШкВњЦЗЃЌЮЊЙуДѓХЉУёЁЂЩчЧјОгУёЁЂжааЁЦѓвЕКЭИіЬхЙЄЩЬЛЇЬсЙЉДцПюЁЂДћПюЁЂНсЫуЕШЖржжН№ШкЗўЮёЃЌТњзуГЧЯчОМУжїЬхЖрдЊЛЏЕФН№ШкЗўЮёашЧѓЁЃ

Й№бєЛІХЉЩЬДхеђвјааГЩСЂгк2012Фъ7дТЃЌЫќЪЧгЩЩЯКЃХЉЩЬвјааПиЙЩЕФЁАаЁЖјУРЁЂаЁЖјгХЁБЕФвјааЃЌзЂВсзЪБО5,000ЭђдЊЃЌШЋаадБЙЄ59ШЫЃЌФкЩшжАФмВПУХ6ИіЃЌЯТЯНгЊвЕВПЁЂТЙЗхжЇааЁЂе§КЭжЇааЁЂСњЬЖжЇааЫФМвОгЊЛњЙЙЃЌМсГжЁАдњИљЯигђЁЂжЇХЉжЇаЁЁЂСщЛюДДаТЁЂИпаЇБуНнЁБЕФОгЊЬиЕуЃЌвђЕижЦвЫжЦЖЈаХДћеўВпЁЂДДаТН№ШкВњЦЗЃЌЮЊЙуДѓХЉУёЁЂЩчЧјОгУёЁЂжааЁЦѓвЕКЭИіЬхЙЄЩЬЛЇЬсЙЉДцПюЁЂДћПюЁЂНсЫуЕШЖржжН№ШкЗўЮёЃЌТњзуГЧЯчОМУжїЬхЖрдЊЛЏЕФН№ШкЗўЮёашЧѓЁЃ

ПЊвЕ10ФъЃЌЪМжеМсГжжЇХЉжЇаЁЕФЪаГЁЖЈЮЛЃЌдкДйНјжааЁЮЂЦѓвЕЗЂеЙвдМАШЋЯиОЋзМЭбЦЖжазіГіСЫвЛЖЈЕФЙБЯзЁЃЯШКѓШйЛёЁАКўФЯЛІХЉЩЬДхеђвјаазлКЯПМКЫвЛЕШНБЁБЁАШЋЙњАйЧПДхеђвјааЁБЁАУїаЧДхеђвјааЁБЁАДШЩЦЦѓвЕЁБЕШШйгўГЦКХЁЃНижС2021ФъФЉИїЯюДћПюгрЖюЮЊ91238.68ЭђдЊЃЌБШФъГѕдіМг25530.52ЭђдЊЁЃЦфжаЃЌХЉЛЇДћПюгрЖю84461.02ЭђдЊЃЌаЁЮЂЦѓвЕДћПюгрЖю392.75ЭђдЊЃЌХЉЛЇКЭаЁЮЂДћПюКЯМЦеМШЋВПДћПюБШжиДяЕН93%ЁЃБОааМсГжОМУаЇвцЁЂЩчЛсаЇвцКЭЩњЬЌаЇвцЕФгаЛњЭГвЛЃЌЛ§МЋЭЦЖЏШкзЪНсЙЙЕФЁАТЬЩЋЕїећЁБЃЌМсГжТЬЩЋгЊдЫЃЌЭЦЖЏЁАТЬЩЋЁЂНкФмЁЂЛЗБЃЁБЕФдЫгЊРэФюЃЌГЋЕМгыЩњЬЌЯраЕїЕФЩњВњЩњЛюЗНЪНЃЌГжајЭЦНјздЩэНкФмМѕХХЁЃНижС2021ФъФЉЃЌБОааТЬЩЋаХДћвЕЮё37БЪЃЌН№Жю349.02ЭђдЊЁЃБОааЛ§МЋЮЊЩЬЛЇЁЂХЉЛЇЬсЙЉДћПюжЇГжЃЌЮЊЕиЗНОМУЗЂеЙзіГіСЫЛ§МЋЙБЯзЁЃ

ЃЈЖўЃЉеНТдЙцЛЎМАЗЂеЙФПБъ

НќФъРДЃЌБОааЛ§МЋЙсГЙТфЪЕЙњМвКЭЕиЗНеўИЎЪЕЪЉЕЭЬМЗЂеЙЕФжиДѓОіВпВПЪ№ЃЌМљааКЭГЋЕМТЬЩЋЗЂеЙРэФюЁЃАбТЬЩЋН№ШкЬсЩ§жССЫШЋааеНТдИпЖШЃЌЮЊЭЦНјТЬЩЋвЕЮёЗЂеЙзЂШыаТЖЏСІЁЃИљОнМрЙмвЊЧѓКЭздЩэЗЂеЙЧщПіЃЌБОааЩшЖЈСЫвдЯТТЬЩЋЛЗБЃЗЂеЙећЬхЙЄзїФПБъЁЃ

вЛЪЧЙсГЙТфЪЕМрЙмЛњЙЙЗЂеЙвЊЧѓЁЃБОааЛ§МЋЙсГЙТфЪЕЙњМвМАаавЕМрЙмеўВпЃЌБЃГжТЬЩЋаХДћдіЫйЃЌЖрДыВЂОйЭЦЖЏТЬЩЋН№ШквЕЮёзіДѓзіЧПЃЌОлНЙжиЕуСьгђЃЌЮЇШЦНкФмМѕХХЁЂЮлШОЗРжЮЁЂЧхНрФмдДЁЂЧхНрНЛЭЈЁЂзЪдДНкдМгыбЛЗРћгУМАЩњЬЌБЃЛЄЕШМгДѓЭЖЗХСІЖШЃЌЛ§МЋжЇГжТЬЩЋВњвЕЯюФПЃЌАбЗўЮёЕиЗНТЬЩЋОМУЗЂеЙзїЮЊЙтШйЪЙУќКЭд№ШЮЃЌжњСІЕиЗНТЬЩЋЛЗБЃОРэЗЂеЙКЭЕЭЬМзЊаЭЃЌДйНјЩњЬЌЮФУїНЈЩшКЭОМУПЩГжајЗЂеЙЁЃ

ЖўЪЧгХЛЏТЬЩЋаХДћзЪВњНсЙЙЁЃжиЕуЮЇШЦЕиЧјжЇжљВњвЕЁЂжиЕуаавЕКЭеНТдаТаЫВњвЕЕШСьгђЃЌМгДѓЖдТЬЩЋОМУЁЂЕЭЬМОМУЁЂбЛЗОМУЕФжЇГжЁЃЛ§МЋЬНЫїзЪН№ЙЉИјаТЧўЕРЃЌв§ЕМЪкаХзЪН№ЯђЛЗБЃФмдДЁЂНкФмМѕХХЁЂТЬЩЋжжбјЁЂИДИћИДПбаавЕЕШТЬЩЋН№ШкСьгђЧуаБЃЌЭЈЙ§ЖрЗНСЊЖЏЗЂеЙЃЌЮЊНкФмМѕХХКЭЕЭЬМОМУЬсЙЉзлКЯЛЏН№ШкЗўЮёЁЃ

ЃЈШ§ЃЉЛЗОГЙиМќМЈаЇБэ

|

РрБ№ |

ЛЗОГжИБъ |

ЕЅЮЛ |

2021ФъЖШ |

|

ТЬЩЋН№ШкЗўЮё |

ТЬЩЋДћПюгрЖю |

ЭђдЊ |

349.02 |

|

ИїЯюДћПюгрЖю |

ЭђдЊ |

91238.68 | |

|

ТЬЩЋДћПюеМБШ |

% |

0.38 | |

|

ТЬЩЋАьЙЋдЫгЊ |

АьЙЋдЫгЊгУЫЎСП |

Жж |

979 |

|

АьЙЋдЫгЊгУЕчСП |

ЧЇЭп/ЪБ |

288409 | |

|

АьЙЋдЫгЊгУЦјСП |

СЂЗН |

645 | |

|

АьЙЋдЫгЊгУгЭСП |

Щ§ |

8705 | |

|

АьЙЋдЫгЊгУжНСП |

Яф |

140 |

ЖўЁЂЛЗОГЯрЙижЮРэНсЙЙ

ЮЊДѓСІЗЂеЙТЬЩЋН№ШкЃЌИљОнжаЙњШЫУёвјааЁЂжаЙњвјБЃМрЛс ЕФгаЙиЙЄзївЊЧѓЃЌБОааДюНЈСЫгЩЖЪТЛсСьЕМЁЂИпМЖЙмРэВуЭГГяЙмРэЁЂжДааВПУХОпЬхТфЪЕЕФТЬЩЋН№ШкШ§МЖЙмРэЛњжЦЃЌЧаЪЕЙмРэздЩэдкЛЗОГЯрЙивщАИЩЯЕФЗчЯегыЛњгіЃЌМгДѓТЬЩЋаХДћвЕЮёЭЦЖЏСІЖШЃЌНЋТЬЩЋН№ШкРэФюЙсДЉЕНШЋааЕФШеГЃОгЊжаЃЌШЋУцЭЦНјЛЗОГаХЯЂХћТЖЙЄзїЁЃ

ТЬЩЋН№ШквЕЮёВПУХЃКБОаавбжИЖЈЪаГЁВПЁЂЮЂаЁвЛЖгЁЂЮЂаЁЖўЖгзїЮЊТЬЩЋН№ШквЕЮёВПУХЁЃИКд№ШЋааТЬЩЋН№ШквЕЮёЕФЭГГяЙцЛЎКЭаЕїдЫзїЁЂВњЦЗДДаТЁЂгЊЯњЭЦЖЏЕШОпЬхЪТЯюЕФЭГГяЁЂаЕїЁЂСЊЖЏЁЃ

ЗчЯеЙмРэВПЃКд№жЦЖЈШЋааТЬЩЋаХДћжЇГжЗНЯђЁЂЛЗОГКЭЩчЛсЗчЯеЯрЙиЕФЪкаХеўВпЁЂжЦЖШЁЂСїГЬЃЌЭЦНјТЬЩЋСьгђЕФаавЕЕїбаЗжЮіЕШЁЃ

злКЯЙмРэВПЃКИКд№ЭГГяТЬЩЋдЫгЊЙЄзїЃЌДѓСІаћЕМТЬЩЋЕЭЬМРэФюЃЌЭЦЖЏТЬЩЋЕЭЬМЗЂеЙЃЌдкШЋааНЈСЂЕЭЬМАьЙЋЁЂЕЭЬМГіааЁЂНкФмИФдьЁЂТЬЩЋВЩЙКЕШЛњжЦЁЃ

гЊвЕВПЃКИКд№ЯрЙиВЦЮёРрЕФЯрЙиОпЬхЙЄзїЁЃ

Ш§ЁЂЛЗОГЯрЙиеўВпжЦЖШ

ЃЈвЛЃЉЭтВПеўВпжЦЖШ

2013ФъЃЌжаЙњН№ШкМрЙмЛњЙЙПЊЪМНЈСЂаавЕЭГвЛЕФТЬЩЋБъзМКЭЭГМЦжЦЖШЃЌвјБЃМрЛсжЦЖЈСЫЁЖТЬЩЋаХДћЭГМЦжЦЖШЁЗЃЌВЂзщжЏжївЊвјааПЊеЙТЬЩЋаХДћздЦРМлЃЛ

2015ФъЃЌжаЙњШЫУёвјааЁЂЙњМвЗЂеЙКЭИФИяЮЏдБЛсЗЂВМСЫТЬЩЋН№ШкеЎКЭТЬЩЋЦѓвЕеЎжЇГжЯюФПЕФФПТМКЭЗЖЮЇЃЛ

2016ФъЃЌжаЙњШЫУёвјааЕШЦпВПЮЏСЊКЯЗЂВМСЫШЋЧђЪзИіЙњМвВуУцЕФТЬЩЋН№ШкеўВпЁЊЁЊЁЖЙигкЙЙНЈТЬЩЋН№ШкЬхЯЕЕФжИЕМвт МћЁЗЃЌЦфжаУїШЗЬсЕНСЫвЊж№ВННЈСЂКЭЭъЩЦаХЯЂХћТЖжЦЖШЃЛ

2019ФъЃЌЙњМвЗЂеЙКЭИФИяЮЏдБЛсЁЂжаЙњШЫУёвјааЕШЦпВПЮЏСЊКЯЗЂВМСЫЁЖТЬЩЋВњвЕжИЕМФПТМЁЗЃЌУїШЗЁАТЬЩЋВњвЕЁБЕФЖЈвхгыЗЖЮЇЃЛ

2021ФъЃЌжаЙњШЫУёвјааЯТЗЂСЫЁЖН№ШкЛњЙЙЛЗОГаХЯЂХћТЖжИФЯЁЗЃЌЖдФъЖШЛЗОГаХЯЂХћТЖБЈИцНјвЛВНЬсГіСЫЙцЗЖадвЊЧѓЁЃвдЩЯеўВпЮЊЪЕЯжЛЗОГаХЯЂЕФХћТЖЕьЖЈСЫЛљДЁЁЃ

ЃЈЖўЃЉФкВПеўВпжЦЖШ

БОааЪМжеНєНєЮЇШЦЙњМвЭъЩЦТЬЩЋН№ШкЗўЮёЬхЯЕвЊЧѓЃЌДгаХДћЭЖЯђжИв§ЁЂТЬЩЋдЫгЊЁЂЗчЯеЙмПиЕШЗНУцЗЂеЙТЬЩЋН№ШкЁЃ

БОааГіЬЈЁЖЙ№бєЛІХЉЩЬДхеђвјаа 2021ФъЛљБОЪкаХеўВпжИв§ЁЗЃЌОлНЙТЬЩЋН№ШкЁЂЦеЛнН№ШкЁЂЯчДхеёаЫЃЌМгДѓТЬЩЋаХДћгааЇЭЖЗХЁЃМсГжТЬЩЋН№ШкЃЌМгДѓжЦдьвЕжЇГжСІЖШЃЌЛ§МЋжЇГжХрг§аТЖЏФмЁЂЗћКЯЙЉИјВрНсЙЙадИФИяЗНЯђЕФЯжДњХЉвЕЁЂОгУёЯћЗбВњвЕЁЂжЦдьвЕзЊаЭЩ§МЖЁЂЯжДњЗўЮёвЕЕФаХДћЭЖЗХЁЃжиЕуЖдЫЎЕчЁЂЙтЗќЁЂЯчДхТУгЮЁЂЧхНрФмдДНЈЩшЁЂХЉЬяЫЎРћЁЂЩњЬЌХЉвЕЕШТЬЩЋаавЕНјаааХДћжЇГжЁЃЫГгІЯчДхеёаЫЁЂаТаЭГЧеђЛЏЁЂГЧЯчШкКЯЗЂеЙЧїЪЦЃЌНјвЛВНМгЧПДхааДЋЭГгХЪЦЃЌЩюЛЏШ§ХЉН№ШкЗўЮёЃЌДѓСІжЇГжЯчДхеёаЫЁЃ

ТЬЩЋдЫгЊЗНУцЃЌЭЈЙ§ГіЬЈЁЖЙ№бєЛІХЉЩЬДхеђвјааЫЎЕчЙмРэАьЗЈЁЗЁЖЙ№бєЛІХЉЩЬДхеђвјааАВШЋБЃЮРЙмРэАьЗЈЁЗЁЖЙ№бєЛІХЉЩЬДхеђвјааМЏжаВЩЙКЙмРэАьЗЈЁЗЕШжЦЖШЃЌГіЬЈЁЖНкФмМѕХХЕЭЬМЩњЛюГЋвщЪщЁЗЕШОйДыЃЌМљааТЬЩЋдЫгЊРэФюЃЌДяЕННкФмЁЂНЕКФЕШФПБъЁЃ

ЗчЯеЙмПиЗНУцЃЌЭЈЙ§ГіЬЈЁЖЙ№бєЛІХЉЩЬДхеђвјааЖЪТЛсЪкШЈЪщЁЗЕШжЦЖШЃЌНЋЛЗОГЗчЯеЁЂЛЗОГВЛСМЦѓвЕФЩШыУћЕЅжЦЙмРэЃЌГжајЭъЩЦЛЗОГЗчЯеЙмРэЬхЯЕЁЃ

ЬиЩЋТЬЩЋаХДћВњЦЗжЦЖШЃКЁЖЙ№бєЛІХЉЩЬДхеђвјааЁАЫЎЕчДћЁБвЕЮёЙмРэАьЗЈЁЗЁЖЙ№бєЛІХЉЩЬДхеђвјааЁАЛнФмДћЁБвЕЮёЙмРэАьЗЈЁЗЁЖЙ№бєЛІХЉЩЬДхеђвјааХЉДхЭСЕиГаАќОгЊШЈЕжбКДћПюЙмРэЪдааАьЗЈЁЗЁЖЙ№бєЛІХЉЩЬДхеђвјаааТХЉДхНЈЗПХЉЛЇСЊБЃДћПюЙмРэАьЗЈЁЗЁЖЙ№бєЛІХЉЩЬЛнУёДћМАДхОгвЕЮёЙмРэАьЗЈЁЗЁЖЛІХЉЩЬДхеђвјааЁАЛнeДћЁБвЕЮёЙмРэАьЗЈЁЗЕШЁЃ

ЫФЁЂН№ШкЛњЙЙЛЗОГЯрЙиВњЦЗ

ЮЊТњзуаЁЮЂЁАШ§ХЉЁБЖрВуДЮЁЂИіадЛЏашЧѓЃЌБОааВЛЖЯДДаТТЬЩЋН№ШкВњЦЗгыЗўЮёЃЌЪЪгІЕБЕиОМУНЈЩшЗЂеЙЁЃЙ№бєЯиЮЊХЉвЕЩњВњДѓЯиЃЌБОаадкЮЇШЦбЬВнЁЂвЉВФЁЂгЭВшЕШХЉвЕВњвЕЃЌЯШКѓЭЦГіЁАбЬвЖДћЁБЁАСИЪГДќЁБЁАЛнУёДћЁБЁЂЁАЛнЦѓДћЁБЕШТЬЩЋВњЦЗЃЌВЂНсКЯЯигђЕиРэЮЛжУЪєгкЬЋбєФмзЪдДШ§РрЕиЧјгХЪЦЃЌГфЗжРћгУШееезЪдДЃЌЭЦГіОгУёЮнЖЅЗжВМЪНЙтЗќЗЂЕчВњЦЗЁАЛнФмДћЁБЃЌЭЈЙ§зМШыгазЪжЪЕФЙтЗќЗЂЕчЙЋЫОЃЌвдЙтЗќЙЋЫОБЃжЄЕЃБЃЗНЪНЃЌЙњМвЕчЭјВЂЭјТєЕчЪеШыЮЊЕквЛЛЙПюРДдДЃЌЮЊИїЯчеђДхУёЬсЙЉЮнЖЅЙтЗќЗЂЕчеОНЈЩшШкзЪЃЌДјЖЏЕБЕиЯчеђДхУёДДРћдіЪеЃЌЗіГжЯчеђВњвЕЗЂеЙЃЌЪЕЯжЧхНрФмдДЯчеђНЈЩшКЭЯчДхеёаЫЕФгаЛњНсКЯЃЌДйНјЯигђФмдДНсЙЙЧхНрЛЏзЊаЭЁЃ

ЮхЁЂЛЗОГЗчЯеЙмРэМАСїГЬ

ЃЈвЛЃЉЪЖБ№КЭЦРЙРСїГЬ

БОааВЛЖЯНЁШЋЛЗОГЗчЯеЙмРэЬхЯЕЃЌжЦЖЈСЫЁЖЙ№бєЛІХЉЩЬДхеђвјаа 2021 ФъЛљБОЪкаХеўВпжИв§ЁЗЁЖЙ№бєЛІХЉЩЬДхеђвјааШЋУцЗчЯеЙмРэАьЗЈЁЗЃЌУмЧаЙизЂШкзЪвЕЮёИїЛЗНкЃЌдкДћЧАЁЂДћжаМАДћКѓИїИіНзЖЮЖдЛЗОГЯрЙиЗчЯеНјааЪЖБ№ЁЂЦРЙРКЭЙмРэЃЌбЯИёжДааЙњМвВњвЕеўВпЁЂЛЗОГЙмРэМАЮлШОжЮРэЕШеўВпвЊЧѓЃЌЬсЩ§ЛЗОГЗчЯеЙмРэзЈвЕЛЏЫЎЦНЃЌДйНјТЬЩЋН№ШкЗЂеЙЁЃ

БОааНЈСЂНЁШЋЛЗОГЗчЯеЦРЙРКЭгІМБдЄАИжЦЖШЃЌИљОнМрЙмВПУХЕФМьВщжиЕуМАЭЈБЈЧщПіЃЌааФкЖЈЦкНјааздВщздОРЃЛвРОнаавЕЗчЯеМЏжаЖШЕШМрЙмжИБъЃЌЖЏЬЌМрВтЁЂдЄОЏЃЛЩшжУзЈУХВПУХМАШЫдБИКд№ЪЖБ№гыдЄЗРЛЗОГЗчЯеЃЌЖЈЦкПЊеЙЗчЯеЦРЙРЁЃ

ЃЈЖўЃЉЙмРэКЭПижЦСїГЬ

вЛЪЧзіЪЕвдвЕЮёОАьВПУХЮЊжїЬхЕФЕквЛЕРЗРЯпЁЃвЕЮёОАьВПУХЮЊОАьвЕЮёЕФзюЧАЖЫЃЌжБНгУцЖдЪаГЁМАПЭЛЇЃЌИќЪЧЗчЯеЙмПиЕФЕквЛЕРЙиПкЁЃБОаавдИпЧПЖШЕФШеГЃХрбЕЃЌЭЈЙ§ЪкаХвЕЮёЖўЪЎНћЁЂСйЙёвЕЮёЫФЪЎНћЕШФкВПЙцеТжЦЖШЃЌЪїСЂЬсЩ§вЕЮёШЫдБММФмЫЎЦНМАКЯЙцвтЪЖЁЃ

ЖўЪЧдњЪЕжўРЮвдКѓЬЈЙмРэВПУХЮЊжїЬхЕФЕкЖўЕРЗРЯпЁЃзлКЯЙмРэВПЁЂЗчЯеЙмРэВПзїЮЊБОааЙмРэМмЙЙжаЕФКѓЬЈВПУХЃЌвЛЗНУцашЮЊЧАЬЈвЕЮёВПУХЬсЙЉгааЇЕФвЕЮёжЇГХЃЌвЛЗНУцвВвЊНЋЗчЯеЙмРэЕФЕкЖўЕРЙиПкЗчЯеЧАвЦЃЌЪЕЯжЧАеАадЁЂШЋСїГЬадЁЃ

Ш§ЪЧЙЙНЈвдЩѓМЦМрЖНВПУХЮЊжїЬхЕФЕкШ§ЕРЗРЯпЁЃЪзЯШБОааЭЈЙ§ЗЧЯжГЁМрВтдЄОЏЯЕЭГЃЌздЩЯЖјЯТЪЕЪБЙмРэПижЦЗчЯеЧщПіЃЛБОааФкВПЩѓМЦВПУХИКд№ИїЬѕЯпвЕЮёЕФКЯЙцадМьВщЃЌЖЈЦкВЛЖЈЦкЕФПЊеЙвЕЮёЩѓМЦМьВщЃЌгааЇТФааМрЖНЙмРэжАФмЃЌДгЖјЬсЩ§СЫЕкШ§ЕРЗРЯпЕФдйЦРЙРФмСІЃЌТфЪЕЙмРэЕФШЈЭўадЁЃ

СљЁЂЛЗОГвђЫиВњЩњЕФгАЯь

ЃЈвЛЃЉЗчЯеКЭЛњгі

БОааПЩФмУцСйЕФЛЗОГЗчЯеЃЌжївЊЬхЯждкТЬЩЋаХДћжаЃЌвђЛЗБЃЯрЙиЯюФПВЛДяБъЖјЭЃВњЛђЭЃвЕЃЌДгЖјв§Ц№ЕФаХгУЗчЯеЃЌЩцМАЕФаавЕжївЊгаВЩПѓвЕЁЂжЦдьвЕЁЂЕчСІЁЂШШСІЁЂШМЦјМАЫЎЩњВњКЭЙЉгІвЕЁЂВЭвћвЕЁЂЗПЕиВњвЕЕШЃЌБОааЖдвдЩЯМИРраавЕЃЌМгЧПЛЗБЃМрВтЕїВщЃЌЫцЪБЙизЂЛЗБЃЁЂАВШЋЩњВњЕШеўВпЗЈЙцЃЌЖдЛЗОГКЭЩчЛсБэЯжВЛКЯЙцЁЂЮЅЗЈЮЅЙцЁЂЮлШОбЯжиЁЂЩчЛсгАЯьИКУцЕФПЭЛЇЃЌМАЪБВЩШЁгІЖдДыЪЉЃЌМгЧПЗчЯеЗРЗЖЁЃ

ЃЈЖўЃЉЛЗОГЗчЯеЕФгІЖдЮЊгІЖдЦјКђЗчЯеЃЌБОааГжајБЃГжЖдЙњМвКЭМрЙмЛЗОГеўВпБфЛЏЧщПіЕФЙизЂЃЌНЋТЬЩЋН№ШкЗЂеЙФЩШыБОааЗЂеЙеНТдЃЌЮШВННЈСЂНЁШЋТЬЩЋН№ШкЙмРэЬхЯЕЃЌНЋзЪдДЯђТЬЩЋН№ШкЗЂеЙЧуаБЃЌЮЊТЬЩЋЗЂеЙЭХЖгХфБИвЛЖЈЕФзЈвЕШЫдБЃЌНЋТЬЩЋН№ШкФЩШыМЈаЇПМКЫЃЌМгДѓТЬЩЋаХДћЭЖЗХСІЖШЁЃЭЌЪБЃЌАДееИїЯюаХДћвЕЮёЙцеТжЦЖШМАЙмРэСїГЬЖдТЬЩЋаХДћвЕЮёНјааЗчЯеЙмПиЃЌИпЖШЙизЂПЭЛЇМАЯюФПЕФЛЗОГКЭЩчЛсЗчЯеЧщПіЃЌЖдЮЅЗДЙњМвВњвЕеўВпЁЂЛЗОГеўВпЁЂАВШЋеўВпМАаХДћеўВпЕФЦѓвЕКЭЯюФПЃЌЪЕааЁАвЛЦБЗёОіжЦЁБЃЌбЯИёЖХОјЛЗОГЗчЯеЪТМўЗЂЩњЁЃ

ЦпЁЂЭЖШкзЪЛюЖЏЕФЛЗОГгАЯь

ЃЈвЛЃЉЭЖШкзЪЖдЛЗОГЕФгАЯь

1ЁЂећЬхЭЖШкзЪЧщПіМАЖдЛЗОГЕФгАЯь

БОааБќГаЁАдњИљЯигђЁЂжЇХЉжЇаЁЁБЕФЗўЮёРэФюЃЌЪМжеМсГжЗўЮёШ§ХЉЁЂ ЗўЮёаЁЮЂЃЌЛ§МЋЯьгІЙњМвТЬЩЋН№ШкЯрЙиеўВпЃЌГжајМгДѓЖдТЬЩЋОМУЁЂЕЭЬМОМУЁЂбЛЗОМУЕФжЇГжЃЌДйНјБОааЭЖШкзЪНсЙЙКЭОгЊЗЂеЙЯђТЬЩЋзЊаЭЁЃ2021ФъЃЌБОааМЬајНЋЁАСНИпвЛЪЃЁБаавЕСаЮЊЭЫГіЯожЦРраавЕЃЌГжајБЃГжЁАСНИпвЛЪЃЁБаавЕДћПюСугрЖюЃЌЭЌЪБбЯИёПижЦЮЅЙцаТдіВњФмЕФаХДћЭЖШыЁЃНижЙ2021ФъФЉЃЌЮвааТЬЩЋДћПюгрЖю349.02ЭђдЊЁЃ

2ЁЂПЭЛЇЭЖШкзЪЧщПіМАЖдЛЗОГЕФгАЯь

ЮвааИљОнвјМрЛсЁЖЙигкБЈЫЭТЬЩЋаХДћЭГМЦБэЕФЭЈжЊЁЗЃЈвј МрАьЗЂЁВ2013ЁГ185 КХЃЉЕФМрЙмЭГМЦЬюБЈЙцдђЃЌМАвјБЃМрЛс2020 Фъ5дТЗЂВМЕФЁЖТЬЩЋаХДћЯюФПНкФмМѕХХСПВтЫужИв§ЁЗВтЫуТЬЩЋаХДћЕФЛЗОГгАЯьЃЌжївЊЪ§ОнРДдДгкТЬЩЋаХДћЯюФПЕФПЩбаБЈИцКЭСЂЯюХњИДЕШЮФМўЁЃЪмПЭЙлЬѕМўЯожЦЃЌЮваадкЯрЙижЦЖШЮФМўжаЮоЗЈЛёШЁгаЙиБОааТЬЩЋДћПюЬМХХЗХвђзгЕФЪ§ОнЃЌЮоЗЈзМШЗМЦЫуЦфЬММѕХХСПЁЃ

3ЁЂТЬЩЋЭЖШкзЪАИР§МАеўВпжДаааЇЙћ

ГЄЩГ**ЬЋбєФмгаЯоЙЋЫОЁЂЙ№бєЯи**ЩњЬЌХЉвЕгаЯоЙЋЫОЪЧЙ№бєЯигђСНМвЭЦЙуМААВзАОгУёЮнЖЅаЁаЭЗжВМЪНЙтЗќЗЂЕчеОЕФаЁЮЂЦѓвЕЃЌ2020ФъвдРДЯШКѓдкЯигђЪЎМИИіЯчеђзАЛњЃЌгЩгкДхУёЮнЖЅЙтЗќЗЂЕчеОзАЛњШнСПаЁЃЌзАЛњашвЊзмзЪН№ВЛДѓЃЌдкДхУёздГяВПЗжзЪН№КѓШкзЪШБПкНЯЩйЃЌЧвТЗГЬЦЋдЖЃЌЯигђЦфЫћН№ШкЛњЙЙЮоЗЈжЇГжЁЃдкСЫНтЙтЗќЗЂЕчНкФмМѕХХЕФЯюФПШкзЪРЇФбКѓЃЌБОааЛ§МЋЖдНгЃЌЩюШыДхУёМвжаЕїВщЃЌМАЪБЕїећЁАЛнФмДћЁБЩѓВщЩѓХњСїГЬЃЌПЊБйТЬЩЋЪкаХЭЈЕРЃЌбИЫйЮЊ36ЛЇДхУёЬсЙЉЙтЗќЕчеОНЈЩшШкзЪ342ЭђдЊЃЌзюаЁвЛЛЇШкзЪ3.6ЭђдЊЃЌзюДѓвЛЛЇВЛГЌЙ§12ЭђдЊЃЌМљааДхеђвјаажЇХЉжЇаЁЃЌЗўЮёаЁЮЂШ§ХЉН№ШкЪЙУќЃЌДјЖЏЯчеђОгУёдіЪеЁЃ

Й№бєЯибѓЪаеђЁЂЧХЪаеђЁЂКЭЦНЯчЪЧжавЉВФжжжВЛљЕиЃЌжавЉВФжжжВЙцФЃгыШеОудіЃЌгёжёЁЂЛЦОЋжжжВЙцФЃИќЪЧЪзЧјвЛжИЁЃгёжёОпгаНЕбЊжЌЁЂжЮШШВЁЕШЙІаЇЃЌдквпЧщЗРПиЦкМфЯњСПВЛЖЯдіГЄЃЌжжжВЛЇУЧЮЊРЉДѓжжжВЙцФЃашЙКТђЧаИюЛњЁЂКцИЩЛњЕШЩшБИЃЌЕЋзЪН№ГЩСЫЫћУЧЕФФбЬтЁЃБОаадкСЫНтХЉЛЇЕФШкзЪашЧѓКѓЃЌМАЪБШыДхЕїВщЃЌеЦЮегёжёЕФжжжВЁЂЪеИюЁЂМгЙЄЁЂЯњЪлЕШЧщПіЃЌгыДхзщЧЉЖЉећДхЪкаХКЯзїавщЃЌЮЊжжжВЛЇж№вЛСПЩэжЦЖЈЁАЛнУёДћЁБЪкаХЗНАИЃЌЮЊ35ЛЇвЉВФжжжВЛЇЬсЙЉДћПюГЌЙ§600ЭђдЊЃЌДйНјСЫгёжёжжжВВњвЕЕФНЁПЕЗЂеЙЁЃ

АЫЁЂОгЊЛюЖЏЕФЛЗОГгАЯь

ЃЈвЛЃЉОгЊЛюЖЏЮТЪвЦјЬхХХЗХгызЪдДЯћКФМЦЫу

БОааОгЊЛюЖЏВњЩњЕФжБНгМАМфНгздШЛзЪдДЯћКФЃК

|

2021ФъОгЊЛюЖЏВњЩњЕФздШЛзЪдДЯћКФ | ||

|

жИБъРраЭ |

жИБъУћГЦ |

2021Фъ |

|

ОгЊЛюЖЏжБНгВњЩњЕФЮТЪвЦјЬхХХЗХКЭздШЛзЪдДЯћКФ |

Н№ШкЛњЙЙздгаНЛЭЈдЫЪфЙЄОпЫљЯћКФЕФЦћгЭСПЃЈЩ§ЃЉ |

8705 |

|

гЊвЕЁЂАьЙЋЛюЖЏЫљЯћКФЕФвКЛЏЪЏгЭЦјЃЈСЂЗНУзЃЉ |

645 | |

|

гЊвЕЁЂАьЙЋЛюЖЏЫљЯћКФЕФЫЎ ЃЈЖжЃЉ |

979 | |

|

ВЩЙКЕФВњЦЗЛђЗўЮёЫљВњЩњЕФМфНгЮТЪвЦјЬхКЭМфНгздШЛЯћКФ |

гЊвЕЁЂАьЙЋЛюЖЏЫљЯћКФЕФЕчСІ ЃЈЭђЭпЪБЃЉ |

288409 |

|

гЊвЕЁЂАьЙЋЛюЖЏЫљЪЙгУЕФжНеХ ЃЈЯфЃЉ |

140 | |

зЂЃК95КХЦћгЭЕФУмЖШЮЊ0.737g/ml

ЃЈЖўЃЉОгЊЛюЖЏЛЗОГгАЯьЕФМЦЫу

ДЫДЮЛЗОГЪ§ОнХћТЖЕФБпНчЩшЖЈвРОнЁЖЮТЪвЦјЬхКЫЫуЬхЯЕЃК ЦѓвЕКЫЫуКЭБЈИцБъзМЁЗжаЬсЙЉЕФдЫгЊПижЦШЈЗЈНјааНчЖЈЃЌЮЊБОааБОВПКЭЯТЯН3МвжЇааЃЌдк2021Фъ1дТ1ШежС2021Фъ12дТ31ШеЦкМфФкВњЩњЕФХХЗХЁЃДЫДЮЛЗОГЪ§ОнЕФМЦЫувРОнЮЊЁЖЮТЪвЦјЬхКЫЫуЬхЯЕЃКЦѓвЕКЫЫуЬхЯЕгыБЈИцБъзМЁЗвРДЫБъзМШЗЖЈСЫБОааЗЖЮЇвЛЁЂЗЖЮЇЖўЕФХХЗХЁЃ

БОааЗЖЮЇвЛЃКжБНгХХЗХЮЊЙЋЮёГЕСОдЫгЊЯћКФЕФЦћгЭМАЪЙгУвКЛЏЪЏгЭЦјв§Ц№ЕФХХЗХЃЌМЦЫуЗНЗЈЮЊБОааЯћКФЕФЦћгЭСПГЫвдЦћгЭЖдгІЕФХХЗХвђзгЁЂБОааЯћКФЕФвКЛЏЪЏгЭЦјГЫвдвКЛЏЪЏгЭЦјЖдгІЕФХХЗХвђзгЁЃ

БОааЗЖЮЇЖўЃКЮЊЕчСІЯћКФв§Ц№ЕФХХЗХЃЌМЦЫуЗНЗЈЮЊБОааЯћКФЕФЕчСПГЫвдЖдгІЕчЭјЕФХХЗХвђзгЁЃМЦЫуЗНЗЈВЩгУЁЖЮТЪвЦјЬхКЫЫуЬхЯЕЃКЦѓвЕКЫЫуЬхЯЕгыБЈИцБъзМЁЗЃЌХХЗХвђзгбЁШЁжаЙњвјааБЃЯеМрЖНЙмРэЮЏдБЛсгк2020Фъ5дТгЁЗЂЕФЕкЖўАцЁЖТЬЩЋаХДћЯюФПНкФмМѕХХСПВтЫужИв§ЁЗжаЕФЪ§ОнЁЃ

ОпЬхМЦЫуЙЋЪНШчЯТЃК

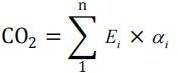

зЂЃКДЫЙЋЪНЮЊЛљБОЙЋЪНЃЌЖўбѕЛЏЬМХХЗХгІАДееОпЬхФмдДЯћЗбЦЗжжЗжБ№МЦЫуЁЃ

ЪНжаЃК

CO2ЁЊЯюФПЖўбѕЛЏЬММѕХХСПЃЌЕЅЮЛЮЊЖжЖўбѕЛЏЬМЃЛ

Ei ЁЊЯюФПФГФмдДЯћЗбЦЗжжЕФЪЕЮяСПЃЌЕЅЮЛЮЊЖжЃЈЛђезЭпЪБЛђЭђСЂЗНУзЕШЃЉЃЛ

iЁЊЯюФПЯћЗбФмдДЦЗжжЕФЖўбѕЛЏЬМХХЗХвђзгЃЌЕЅЮЛЮЊЖжЖўбѕЛЏЬМ/ЖжЃЈЛђЖжЖўбѕЛЏЬМ/езЭпЪБЛђЖжЖўбѕЛЏЬМ/ЭђСЂЗНУзЃЉЁЃвКЛЏЪЏгЭЦјЯћКФВњЩњЕФЮТЪвЦјЬхХХЗХЁЃ

1ЁЂЗЖЮЇвЛЃЈжБНгХХЗХЃЉ

ЃЈ1ЃЉвКЛЏЪЏгЭЦјЕФЖўбѕЛЏЬМХХЗХ

АќРЈШЋаагЊвЕЁЂАьЙЋЛюЖЏЫљЯћКФЕФвКЛЏЪЏгЭЦјЃЌХХЗХвђзгШЁжЕВЮееЁЖТЬЩЋаХДћНкФмМѕХХСПВтЫужИв§ЁЗЕФЙцЖЈЃКОЙњМвжїЙмВПУХШЗШЯЕФОбщелЫуЯЕЪ§ЃЌЪЪгУгк2017ФъМАвдКѓЃЌвКЛЏЪЏгЭЦјЕФЖўбѕЛЏЬМХХЗХвђзгПЩШЁ2.17tCO2 /m3вКЛЏЪЏгЭЦјЁЃ

ЃЈ2ЃЉздгаНЛЭЈдЫЪфЙЄОпЫљВњЩњЕФЮТЪвЦјЬхХХЗХСП

АќРЈзмааВуУцздгаНЛЭЈдЫЪфЙЄОпЦћгЭЯћКФСПЃЌХХЗХвђзгШЁжЕВЮееЁЖТЬЩЋаХДћНкФмМѕХХСПВтЫужИв§ЁЗЕФЙцЖЈЃКНЛЭЈЙЄОпгУЖЏСІЦћгЭЖўбѕЛЏЬМХХЗХвђзгОљПЩШЁ2.98tCO2 /t ЦћгЭЁЃ

2ЁЂЗЖЮЇЖўЃЈМфНгХХЗХЃЉ

ЭтЙКЕчСІЯћКФЫљВњЩњЕФЮТЪвЦјЬхХХЗХСП

БОааЫљДІКўФЯЪЁЪєЛЊжаЕчЭјЃЌИљОнЙњМвЗЂИФЮЏгІЖдЦјКђБфЛЏЫОЗЂВМЕФ2012ФъжаЙњЧјгђЕчЭјЦНОљЖўбѕЛЏЬМХХЗХвђзгi(tCO2/Mwh)ЭГМЦЃЌЛЊжаЧјгђЕчЭјЃЈКгФЯЪЁЁЂКўББЪЁЁЂКўФЯЪЁЁЂНЮїЪЁЁЂЫФДЈЪЁЁЂжиЧьЪаЃЉЕФХХЗХвђзгЮЊ0.5257tCO2 /MwhЁЃ

3.ЮТЪвЦјЬхзмСП

ЮЊжБНгЮТЪвЦјЬхХХЗХзмСПЃЈЗЖЮЇвЛЃЉКЭМфНгЮТЪвЦјЬхХХЗХЃЈЗЖЮЇЖўЃЉЕФзлКЯЁЃ

4.ШЫОљЬМзуМЃЕФКЫЫу

2021ФъОгЊЛюЖЏВњЩњЕФжБНгКЭМфНгздШЛзЪдДЯћКФЭГМЦЖдЯѓЗЖЮЇЮЊШЋааЃЌвдзмХХЗХСПЖдгІЕФЭГМЦПкОЖдБЙЄШЫЪ§59ШЫЮЊЛљЪ§ЁЃ

ЃЈЖўЃЉВЩШЁЕФЛЗБЃДыЪЉ

ЮвааЛ§МЋЙсГЙЙњМвЕЭЬМОМУеўВпЃЌМсГжПЩГжајЗЂеЙЕФжЮРэРэФюЃЌГЋЕМТЬЩЋдЫгЊЁЃЮЊНЕЕЭОгЊЛюЖЏЖдЛЗОГЕФгАЯьЃЌЮвааЭЈЙ§ЪЕЪЉвЛЯЕСаМѕХХааЖЏЁЃ

1ЁЂгУЕчЙмРэЃКбЯИёПижЦАьЙЋЪвЕФПеЕїЮТЖШЃЌЯФМОВЛЕЭгкЩуЪЯ 26 ЖШЃЌЖЌМОВЛИпгк20 ЖШЃЌРыПЊАьЙЋЪвЪБМфНЯГЄЛђЯТАрЪБвЊЙиБеПеЕїЃЌПеЕїЦєЖЏКѓАьЙЋЪвУХДАОЁСПВЛвЊДђПЊЁЃАьЙЋГЁЫљНћжЙЮќбЬЁЃХрбјдБЙЄСМКУЕФНкдМгУЕчЯАЙпЁЃГфЗжРћгУздШЛееУїЃЌМѕЩйВЛБивЊЕФееУїгУЕчЃЌЯТАрКѓШЫзпЕЦУ№ЁЃЯТАрКѓЙиБеВЛБивЊЕФАьЙЋЩшБИгУЕчЃЌШчПеЕїЁЂЕчФдЁЂИДгЁЛњДђгЁЛњвдМАвћЫЎЛњЕШЁЃ

2ЁЂГЕСОЙмРэЃКМгЧПШеГЃЙЋЮёГЕСОЙмРэЃЌМѕЩйГЕСОФмКФЃКЙЋЮёгУГЕБЃЯеЁЂЮЌаоЕШМгЧПМЏжасЙКЙмРэЃЌНЕЕЭдЫааГЩБОЁЃМгЧПЙЋГЕЪЙгУЙмРэЃЌКЯРэзіКУГЕСОЕїЖШЃЌЬсИпГЕСОдЫаааЇТЪЃЌМѕЩйГЕСОПеЪЛЁЃМгЧПГЕСОШеГЃЮЌЛЄЃЌЪЙГЕСОБЃГжКЯРэЕФММЪѕзДПіЁЃМгЧПЖдЫОЛњХрбЕКЭНЬг§ЙЄзїЃЌЬсИпМнЪЛММФмКЭАЎЛЄГЕСОЕФздОѕадЃЌХЌСІНЕЕЭГЕСОШМгЭЯћКФЁЃЙЋЮёгУГЕбЯИёАДееЙцЖЈФъЯоИќаТЃЌЖд1ЬЈИпКФФмЁЂдЫааЗчЯеадИпЕФЙЋЮёГЕСОНјааДІРэЛЛаТЁЃ

3ЁЂгУЫЎЙмРэЃККЯРэЪЙгУЫЎзЪдДЃЌбЯЗРЕЮЁЂТЉЯжЯѓЗЂЩњЃЌЖЈЦкМьВщИќЛЛЫЎСњЭЗЁЂЙмЕРЗЇУХЃЌМгЧПгУЫЎЩшБИЕФШеГЃМьВщКЭЮЌЛЄМАЪБЙиБеЫЎСњЭЗЁЃ

4ЁЂгУжНЙмРэЃКЬсГЋЕчзгАьЙЋЃЌМѕЩйжНеХЕШАьЙЋгУЦЗЯћКФЃЌЖдБиаыаЮГЩжНжЪМўЕФЃЌ бЯИёПижЦгЁЫЂЪ§СПЃЌМѕЩйжиИДгЁЫЂДЮЪ§ЃЌВЂЬсГЋЫЋУцгУжНЁЃВЛБивЊЕФжНжЪИхМўОЁСПЪЙгУЕчзгЮФЕЕЩѓдФЃЌМѕЩйжНеХЪЙгУТЪЃЌЙФРјЪЙгУЗЯжНЁЃШеГЃзіКУАьЙЋЩшЪЉЩшБИБЃбјЃЌБЃГжЩшБИСМКУЪЙгУзДЬЌЃЌМѕЩйЫ№КФЃЌНкдМКФВФЗбгУЃЌЖХОјРЫЗбЁЃ

5ЁЂЯпЩЯЛсвщКЭЮожНЛЏАьЙЋЃКОЁСПЪЙгУЪгЦЕЕШМђЕЅБуНнаЮЪНейПЊЛсвщЃЌддђЩЯФмсгУЪгЦЕвєЦЕаЮЪНейПЊЕФЛсвщЃЌВЛвдЯжГЁаЮЪНейПЊЃЛОЁСПсШЁаЁЙцФЃзљЬИЛсЛуБЈЛсЁЂзЈЬтЛсЕШаЮЪНбаОПВПЪ№ЙЄзїЁЃЪЙгУвЦЖЏpadАьРэвЕЮёж№ВНЪЕЯжЙёУцНЛвзЮожНЛЏЁЂЖдНгДѓЪ§ОнЦНЬЈЭЦГіЯпЩЯДћПюЁЃ

6ЁЂЪГЬУЙмРэЃКЬсЧАЪеМЏгУВЭашЧѓЃЌзіЪЪСПЕФЗЙВЫЃЌБмУтРЫЗбЪГЬУвКЛЏЪЏгЭЦјЁЂРЫЗбСИЪГЁЃЪГЬУАДееНЁПЕЁЂДгМђддђЬсЙЉвћЪГЃЌгХЛЏгУВЭФЃЪНЃЌКЯРэДюХфВЫЦЗБЃжЄЩХЪГЦНКтЃЛИіШЫОЭВЭЪБАДСПШЁВЭЃЌВЛЬєЪГВЛБЉЪГЃЌМљааЙтХЬааЖЏВЛРЫЗбЁЃ

7ЁЂжОдИЗўЮёЃКБОааЛ§МЋзщжЏдБЙЄПЊеЙЛЗБЃаћДЋжОдИЛюЖЏЃЌЬсИпдБЙЄЛЗБЃвтЪЖЁЃ2021ФъЦкМфЃЌБОаазщжЏдБЙЄУПжмЕНТЙЗхНжЕРББТДЩчЧјЖдТЗУцРЌЛјЁЂТЬЛЏДјдгВндгЮяЁЂТвЖбТвЗХЮяНјааЧхРэЃЌЧхГ§ЧНБкЁЂЕчЯпИЫЩЯЕФЗЧЗЈЙуИцЁЂХЃЦЄбЂЕШНј

ааЧхРэЃЌгЊдьећНрИЩОЛЕФЮРЩњЛЗОГЁЃ

ОХЁЂЪ§ОнЪсРэЁЂаЃбщМАБЃЛЄ

ЃЈвЛЃЉНЈСЂЙщПкЙмРэВПУХЃЌУїШЗжАд№ЗжЙЄ

ЮЊНјвЛВНШЋУцЬсЩ§Ъ§ОнжЪСПЃЌЪЕЯжЪ§ОнЕФМЏжаЙмРэЃЌЭЦЖЏН№ШкЪ§ОнЭГМЦЙЄзїгааЇПЊеЙЃЌЮвааГЩСЂН№ШкЪ§ОнЭГМЦСьЕМаЁзщЃЌзщГЄЃКЖЪТГЄЃЌИБзщГЄЃКааГЄЁЂИБааГЄЁЂЪзЯЏЗчЯеЙйЃЌГЩдБЃКЗчЯеЙмРэВПИКд№ШЫЁЂЪаГЁВПИКд№ШЫЁЂЮЂаЁЭХЖгИКд№ШЫЁЂзлКЯЙмРэВПИКд№ШЫЁЂЩѓМЦВПИКд№ШЫЁЂгЊвЕВПИКд№ШЫЁЃСьЕМаЁзщЯТЩшАьЙЋЪвЃЌАьЙЋЪвЩшдкЩѓМЦВПЃЌЙщПкЙмРэВПУХЮЊЩѓМЦВПЁЃ

ЃЈЖўЃЉТфЪЕИДКЫЙмРэвЊЧѓЃЌМгЧПжЪСППМКЫ

гЩЩѓМЦВПе§ЪНШЮУќВЂБИАИЕФИДКЫШЫдБЖдЫљгаД§БЈБЈБэНјааИДКЫЃЌЖдЩЯБЈЪ§ОнВюДэНјааШЗШЯЁЂЕЧМЧВЂвЊЧѓЬюБЈд№ШЮВПУХЗжЮідвђВЂећИФЃЌИїВПУХвдМАИїЗжжЇЛњЙЙжївЊИКд№ШЫЖдБОЕЅЮЛЭГМЦЙЄзїИКжївЊд№ШЮЃЌЖдБОЕЅЮЛЭГМЦЪ§ОнЕФецЪЕадИКд№ЃЌУПеХБЈБэЕФЖдЭтБЈЫЭЖМашвЊНЈСЂбЯИёЕФИДКЫЩѓХњЛњжЦЃЌОАьШЫЁЂИДКЫШЫЁЂааГЄЛђЖЪТГЄаыЖдБЈБэЧЉзжШЗШЯКѓВХФмЖдЭтБЈЫЭЃЌБржЦЖдЭтБЈЫЭБЈБэЪ§ОнЩѓХњБэЃЌЧЉзжШЗШЯЕФЩѓХњБэаыСєЕЕБЃДцЃЌКѓЦкМьВщжажиЕуКЫЪЕТфЪЕЧщПіЁЃ

ЃЈШ§ЃЉЧПЛЏЪ§ОнМьВщЙЄзїЃЌЬсИпБЈЫЭжЪСП

ЩѓМЦВПИКд№НЈСЂИВИЧЪ§ОнЭГМЦЙЄзїШЋСїГЬЕФЪ§ОнжЪСПМрПиЛњжЦЃЌВЂЖНДйИївЕЮёВПУХИКд№ЖдЪ§ОнЪЕЪЉгааЇЕФИњзйМрПиЃЌЗЂЯжЪ§ОнжЪСПЮЪЬтЃЌЗДРЁЕНЯрЙид№ШЮВПУХВЂЖНДйЦфМАЪБОРе§ЁЃНЋЗЂЩњЕФВюДэЮЪЬтЛсЕЧМЧШыЮЪЬтПтЃЌАДВюДэЕФаджЪЁЂН№ЖюДѓаЁЁЂВюДэжиИДДЮЪ§ЕШвђЫиНјааПМКЫЁЃПМКЫНсЙћФЩШыЮЅЙцЛ§ЗжЙмРэЃЌФЩШыШЋФъМЈаЇПМКЫЁЃ

ЃЈЫФЃЉНЈСЂЪ§ОнаХЯЂАВШЋБЃеЯжЦЖШЬхЯЕ

БОааЪЕаааХЯЂАВШЋЁАвЛАбЪжЁБд№ШЮжЦЃЌЖЪТГЄЮЊБОЛњЙЙаХЯЂАВШЋЙЄзїЕФЕквЛИКд№ШЫЃЌШЗБЃаХЯЂАВШЋЙмРэЙЄзїГжајгаађПЊеЙЁЃЪ§ОнЙмРэзёбЁАЫЪЙгУЫИКд№ЁЂЫЪЙгУЫЯњЛйЁБЕФАВШЋддђЁЃЪ§ОнГжгаепКЭЪЙгУепБиаыдкШЈЯоЗЖЮЇФкКЯЗЈЪЙгУЪ§ОнЃЌВЛЕУаЙТЉЛђЗЧЪкШЈЪЙгУЁЃНЈСЂМЦЫуЛњЩшБИЕФЯњЛйКЭБЈЗЯЙмРэСїГЬЁЃЖдвЦЖЏМЦЫуЛњЁЂвЦЖЏДІРэЩшБИЁЂвЦЖЏДцДЂНщжЪЕШвЦЖЏЩшБИНјааАВШЋЙмРэЃЌШЗБЃдкЪЙгУвЦЖЏЩшБИЙ§ГЬжаВЛЛсаЙТЉУєИааХЯЂЁЃ

БОааЮЏЭажїЗЂЦ№ааЩЯКЃХЉЩЬвјааВЮгыЁЂМрЖНЁЂжИЕМБОаааХЯЂПЦММЙмРэЙЄзїЃЌЮЊБОааЬсЙЉаХЯЂПЦММЙцЛЎЁЂНЈЩшЁЂдЫЮЌЁЂЗчЯеЙмРэвдМАаХЯЂПЦММЩѓМЦЕШПЦММЗўЮёЁЃБОааВЛЖЯНЈСЂКЭЭъЩЦаХЯЂАВШЋЙмРэЙцеТжЦЖШКЭВйзїГЬађЃЌЙцЗЖКЭМгЧПаХЯЂАВШЋЙмРэЙЄзїЁЃжЦЖЈСЫЁЖЙ№бєЛІХЉЩЬДхеђвјаааХЯЂПЦММЙмРэАьЗЈЁЗЁЖЙ№бєЛІХЉЩЬДхеђвјаааХЯЂПЦММЗчЯеЙмРэАьЗЈЁЗЁЖЙ№бєЛІХЉЩЬДхеђвјаааХЯЂПЦММЗчЯеЦРЙРАьЗЈЁЗЃЌГЩСЂСЫгЩаХЯЂПЦММЗжЙмааГЄЁЂзмааИїВПУХИКд№ШЫзщГЩЕФаХЯЂПЦММЙЄзїСьЕМаЁзщЃЌжївЊИКд№аЕїТфЪЕИїЯюзЪдДЃЌШЗБЃЮваааХЯЂАВШЋЙмРэЙЄзїгаађПЊеЙЃЛЖЈЦкЯђжїЗЂЦ№ааЗДРЁБОаааХЯЂПЦММЙЄзїЧщПіЃЌЬсГіЫљЮЏЭаЕФаХЯЂПЦММЗўЮёгХЛЏНЈвщЁЃ

БОааЩшжУСЫзЈжАПЦММШЫдБ1УћЃЌОпБИзЈвЕММФмКЭОбщЃЌУПФъДгШЫдБАВШЋЙмРэЁЂЛњЗПАВШЋЙмРэЁЂПЭЛЇЖЫАВШЋЁЂЪ§ОнАВШЋЙмРэЁЂАВШЋЪТМўЙмРэЕШЗНУцПЊеЙаХЯЂПЦММАВШЋМьВщЁЃУПФъНјаааХЯЂПЦММЗчЯеЦРЙРЃЌШЯЧхБОаааХЯЂПЦММУцСйЕФЗчЯеЛЗОГЃЌВЂЭЈЙ§ВЩШЁМАЪБгааЇЕФЗчЯеДІжУДыЪЉЃЌЬсИпЗчЯеЗРЗЖФмСІЃЌДйНјаХЯЂЯЕЭГАВШЋЁЂЮШНЁЁЂГжајЁЂИпаЇдЫааЁЃ

ЃЈЮхЃЉНЈСЂгІМБдЄАИЃЌМАЪБВЩШЁгІМБДыЪЉ

гЩзлКЯЙмРэВПЧЃЭЗЃЌжЦЖЈБОаааХЯЂПЦММЭЛЗЂЪТМўгІМБдЄАИЃЌВЂЖЈЦкзщжЏаХЯЂПЦММгІМБбнСЗЃЌГжајИФНјдЄАИФкШнЃЌБЃжЄдЄАИЕФПЩЖСадгыПЩВйзїадЁЃЖдгкЗЂЩњЕФЪ§ОнАВШЋЪТМўЃЌвРееЪТМўгАЯьЗЖЮЇМАГжајЪБМфЕШвђЫиНЋаХЯЂПЦММЭЛЗЂЪТМўЗжЮЊШ§МЖЃЌвдЩњВњгХЯШЮЊжївЊФПБъЁЂвдаЭЌХфКЯЮЊжївЊддђЃЌВЩШЁИпаЇЕФгІМБДыЪЉЃЌОЁПьЛжИДЖдЭтЩњВњвЕЮёПЊеЙЃЌБЃжЄвЕЮёСЌајадЁЃгЩзЈжАПЦММШЫдБМрЖНЮЏЭажїЗЂЦ№ааПЊеЙЕФгІМБЙмРэЙЄзїЃЌВЂИљОнжїЗЂЦ№аавЊЧѓзіКУИїЯюХфКЯЙЄзїЁЃ

ЪЎЁЂТЬЩЋН№ШкДДаТМАГЩЙћ

2021 ФъЃЌБОааНјвЛВНМгЧПвЦЖЏвјааН№ШкЙІФмгХЛЏЃЌЩ§МЖвЦЖЏвјаажаГЌМЖЭјвјЕШЯрЙижЇИЖНсЫуЙІФмЃЌЗсИЛвЦЖЏвјааАхПщЁЃН№ШкПЦММЗўЮёДДаТдкЮЊПЭЛЇЬсЙЉБуНнЁЂИпаЇЁЂТЬЩЋН№ШкЗўЮёЕФЭЌЪБЃЌНкдМШЫЙЄГЩБОЃЌЬсЩ§ЦНЬЈЗчПиФмСІ,гааЇЬсИпБОаавЕЮёМАЗўЮёжЪСПЃЌМгЧПЪ§ОнЧ§ЖЏвЕЮёФмСІЁЃ

БОааДђдьСЫвдЪжЛњвјааЁЂЭјЩЯвјааЕШЮЊжїЬхЕФЖрЧўЕРЕчзгвјааЗўЮёЬхЯЕЃЌГжајЭЦЖЏН№ШквЕЮёТЬЩЋЕЭЬМИпжЪСПЗЂеЙЁЃ

|

ЕчзгвјааРраЭ |

БЪЪ§ЃЈБЪЃЉ |

Н№ЖюЃЈЭђдЊЃЉ |

ПЩЪмРэвЕЮё |

|

ЪжЛњвјаа |

10888 |

3155 |

ВщбЏЁЂзЊеЫжЇИЖ |

|

ЭјЩЯвјаа |

75818 |

91343 |

ВщбЏЁЂзЊеЫжЇИЖ |

|

ATMЁЂCDM |

21359 |

15259 |

ВщбЏЁЂДцПюЁЂзЊеЫжЇИЖ |

ЪЎвЛЁЂТЬЩЋН№ШкЮДРДеЙЭћ

ЕБЧАМШЪЧЮвЙњОМУЩчЛсМгПьЛжИДЗЂеЙЕФЙиМќЪБЦкЃЌгжЪЧЁАЪЎЫФЮхЁБКЭШЋУцНЈЩшЩчЛсжївхЯжДњЛЏЙњМваТеїГЬЕФНЈЩшФъЃЌжїЖЏЬНЫїаТЕФТЬЩЋЕЭЬМЗЂеЙЕРТЗЃЌОпгажиДѓЯжЪЕвтвхЁЃетЪЧзіКУЁАСљЮШЁБЙЄзїЁЂТфЪЕЁАСљБЃЁБШЮЮёЁЂгааЇПЙЛївпЧщЕФгааЇЭООЖЃЛвВЪЧЬсИпЮвааздЩэЪЪгІадЁЂОКељСІКЭЦеЛнадЕФБиШЛбЁдёЁЃзіКУН№ШкжЇГжТЬЩЋЕЭЬМИпжЪСПЗЂеЙЙЄзїЃЌЪЧаТЪБЦкаТНзЖЮЕГжабыЁЂЙњЮёдКИГгшН№ШкЛњЙЙЕФЙтШйЪЙУќКЭживЊШЮЮёЁЃ

вЛЪЧзіКУТЬЩЋН№ШкЩшМЦКЭЙцЛЎЃЌНЋТЬЩЋН№ШкЙЄзїФЩШыЮвааЮДРДШ§ФъЗЂеЙЗНЯђгыеНТдЙцЛЎжЎжаЃЌДгеНТдЖЈЮЛЩЯНјаазмЬхЙцЛЎЃЌМљааТЬЩЋН№ШкЁЃЖўЪЧЮШВНРЉДѓТЬЩЋаХДћЙцФЃЁЃНЋТЬЩЋН№ШкЙЄзїФЩШыФъЖШЙЄзїжиЕу,ЕЅСазЈЯюаХДћМЦЛЎ,МгДѓЖдТЬЩЋЕЭЬМСьгђЕФЪзДћЁЂаХгУДћЁЂЮоЛЙБОајДћЕФжЇГжСІЖШЁЃШ§ЪЧЭЛГіТЬЩЋаХДћжЇГжжиЕуЁЃвдЧхНрФмдДЁЂНкФмЛЗБЃКЭЬММѕХХММЪѕЮЊжЇГжжиЕуЁЃЫФЪЧжЦЖЈТЬЩЋН№ШкПЦММЗЂеЙЙцЛЎЃЌМгДѓЖдТЬЩЋН№ШкПЦММЕФзЪдДЭЖШыЁЃжЦЖЈН№ШкПЦММЭЦЖЏТЬЩЋН№ШкЗЂеЙеНТдЁЂжиЕуШЮЮёвдМАБЃеЯДыЪЉЁЃЮхЪЧМгЧПТЬЩЋН№ШкШЫВХХрбј,НЈСЂЯргІЕФЬхжЦЛњжЦЁЂШЫВХЖгЮщЁЂММЪѕДЂБИЃЌВЛЖЯЬсИпТЬЩЋН№ШкЗўЮёФмСІЁЃ

2012 Й№бєЛІХЉЩЬДхеђвјаа АцШЈЫљга. БЃСєЫљгаШЈРћ

ЛІICPБИ06030408КХ-2 ЗўЮёШШЯпЃК4009962999 ЭјеОжЇГжIPV6