������ũ�̴�������2021��������α���

Ŀ ¼

��һ�� ������θſ�

�ڶ��� �����������

������ ��������

���Ľ� �������ʵ��

����� ����չ��

��һ�� ������θſ�

һ������ſ�

|

����ʱ�䷶Χ |

2021��1��1����2021��12��31�գ����ֱ����������ʵ���������ݡ� |

|

���淢������ |

������Ϊ��ȱ��棬Ҳ�ǹ�����ũ�̴������з�������������α��档 |

|

������֯��Χ |

������ũ�̴������У�Ϊ���ڱ�������������м��Ϊ���С� |

|

��������˵�� |

�������������ҪԴ�ڹ�����ũ�̴������о�Ӫ���� |

|

����������� |

ԭ�й�����ᡶ���ڼ�ǿ����ҵ���ڻ���������ε������ �й�����ҵЭ�ᡶ�й�����ҵ���ڻ�����ҵ�������ָ���� |

|

���淢����ʽ |

�����Ե��Ӱ���ʽ���������Ӱ��ѯ�����ص�ַ��http://guiy.srcbcz.com |

|

��ϵ��ʽ |

���ţ��ۺϹ����� ��ַ������ʡ�����й�������̶�ֵ��Ļ�·128�� �绰��0735-2491855 |

������˾���

�������ƣ�������ũ�̴������йɷ�����˾����ƣ��������У�

Ӣ�����ƣ�GUIYANG SRCB RURAL BANK����

��˾���ͣ��ɷ�����˾

ע���ʱ�����Ǫ��Ԫ��

�������ڣ�2012��7��9��

Ӫҵ���ޣ�����

���˴������ܰ���

ע���ַ������ʡ�����й�������̶�ֵ��Ļ�·128��

�ʱࣺ424400

��ַ��http://guiy.srcbcz.com/index.shtml

ע��Ǽǻ��أ������й�������������

Ӫҵִ��ע��ţ�9143100059941193XK

��������֤�������� ��S0024H343100001

�ͻ��������ߣ�4009962999

������ũ�̴���������һ��С������С���У�������ߺ��ľ������ʹ�����ΪĿ�꣬��֡���������֧ũ֧С�����¡���Ч��ݡ��ľ�Ӫ�ص㣬���������г����������̡������������ƣ���������ƶ��Ŵ����ߡ����½��ڲ�Ʒ��Ϊ���ũ������������С��ҵ���幤�̻��ṩ��������㡢�����ȶ��ֽ��ڷ���������羭�������Ԫ���Ľ��ڷ�������ҵ10�꣬ʼ�ռ��֧ũ֧С���г���λ���ڴٽ���С��ҵ��չ�Լ�ȫ�ؾ���ƶ��������һ���Ĺ��ס��Ⱥ��ٻ��ϻ�ũ�̴��������ۺϿ���һ�Ƚ�����ȫ����ǿ�������С������Ǵ������С���������ҵ���������ƺţ�δ�����ݣ��μ���������ũ�̴�������2021�����Ϣ��¶���桷��

����������ιؼ���Ч

|

ָ�� |

��λ |

2019�� |

2020�� |

2021�� |

|

�������� | ||||

|

�ʲ��ܶ� |

��Ԫ |

106676.07 |

124322.31 |

130780.37 |

|

������ |

��Ԫ |

90362.36 |

105306.94 |

111394.92 |

|

������� |

��Ԫ |

47048.18 |

65708.16 |

91238.68 |

|

Ӫҵ���� |

��Ԫ |

2704.42 |

2581.31 |

4020.85 |

|

Ա��н�� |

��Ԫ |

925.68 |

583.91 |

867.01 |

|

��Ϣ֧�� |

��Ԫ |

1696.04 |

1866.59 |

1772.46 |

|

��˰�ܶ� |

��Ԫ |

249.87 |

405.22 |

484.30 |

|

�������� |

��Ԫ |

500.00 |

300.00 |

500.00 |

|

������ |

��Ԫ |

384.34 |

696.57 |

1195.51 |

|

�ʲ������� |

% |

0.34 |

0.60 |

0.94 |

|

���ʲ������� |

% |

2.88 |

5.12 |

8.48 |

|

�����ʲ������� |

% |

29.04 |

23.61 |

20.19 |

|

�ʱ������� |

% |

30.08 |

24.73 |

21.33 |

|

���������� |

% |

2.78 |

1.04 |

0.44 |

|

���������� |

% |

246.48 |

406.46 |

700.38 |

|

��ũ������� |

��Ԫ |

46723.31 |

60460.44 |

84853.76 |

|

С��ҵ������� |

��Ԫ |

13335.94 |

17422.80 |

29928.31 |

|

������� | ||||

|

������� |

��Ԫ |

3.62 |

5.00 |

5.00 |

|

������Ȩ�汣����֧�� |

��Ԫ |

1.45 |

1.8 |

1.9 |

|

Ա������ |

�� |

47 |

52 |

58 |

|

Ů��Ա��ռ�� |

% |

33 |

36 |

41 |

|

Ա����ʧ�� |

% |

3.85% |

6.90% |

3.33% |

|

�˾���ѵ����֧�� |

��Ԫ |

0.034 |

0.53 |

0.025 |

|

�������� | ||||

|

���ܻ�����Ŀ������� |

��Ԫ |

1450 |

530 |

349.02 |

|

�˾��칫�ĵ� |

�� |

5354 |

5065 |

4972 |

|

�˾��칫��ˮ |

�� |

11.75 |

25.5 |

16.9 |

|

�˾��칫��ֽ |

���� |

0.7 |

0.5 |

1.1 |

|

�˾������ͺ� |

�� |

468 |

456 |

495 |

|

��Ƶ���鸲���� |

% |

95 |

98 |

89 |

�ڶ��� �����������

һ��������κ���������Ŀ��

������ũ�̴������������ڽ���������������ιۣ�������������뾭Ӫ����ʵ����������Ч������������η�������ƣ�����������ṫ����һ����Ӧ��ί���������٣���֯ȫ��Ա����չ����Ϊ���Ѳһҹ�����Ϊ��Ѳһ�ꡱƽ���ػ�־Ը�����������뱱´�����������ɴ��Ĺ���С�飬־Ը�μ�������֯�ġ������ţ������ġ������չ����̺ʽ���Ų飬����������ͨ����Ͻ����Ա���ȫ�����ס��Ǽǣ���չ��������Լ�����������ס�������¹��ֵ�����������չ���������������������ø����������ҿ�չÿ�ܡ��ջݽ���ѧ�á��Լ�����Ӫ������������������������������թƭ�ȶ��ֽ���֪ʶ��2021�괢��������1000����ʵ�ֵ��Ľ��衢������Ȩ�汣�������з�չ֮������Ի�����

���������������

�����ջݣ�����������ɫ�����ƣ����ķ����ӡ�С������ũ���ͻ�����������ũҵ������ҵ��չ��

���ʷ�����߷���������Ӫ��Ч�ʣ��Ż��������̣���֤�ͻ����ڰ�ȫ�������ͻ��������顣

���ڴ��£��Կͻ�����Ϊ����ֺϹ�ԭ��ǿ��Ʒ�ͷ���ģʽ�������Ż���ʵ�ָ��˲Ƹ���������ҵ��ֵ������

����רע��ҵ�������������

������ũ�̴��������ԡ��ջݽ������������������Ϊʹ�������С�֧ũ֧С�����г���λ,����ܶ����Ļ�,����Կͻ�Ϊ���ġ�Ŭ�������ͻ�����ȡ��Ⱥ��23������300�����ׯ������ʵ�ؿ��죬�����Ͳ衢���̡�ɽ���ũ��Ʒ��ֲ��������ļҳ��ķ�ʽ�˽�ũ�����Ŵ��ʽ���������ԡ�����+���ҵ����ʽ��ȫ�ط�Χ�������ƹ㡰���ҵ���ѿ�ѧ��Ч��ũ��Ʒ��ֲ��������ֳ�������͵�ũ��Ⱥ�����ߡ��ݲ�����ͳ�ƣ�����ȫ���Ͳ���ֲ���32����Ķ���ɲ��Ͳ�200�����ϣ����ֵԼ4300����Ԫ��������ֲ���2000��Ķ�����6000��֣����ֵ1000����Ԫ��������ȫ���ġ���ɫ����֮�硱����������ǿ������ʵ����ũҵǿ�ء�

Ϊ���õ������Ͳ衢��Ҷ����ҩ�ĵ�ũ��Ʒʵ�ֲ�ҵ������ģ������Լ����չ����������ߡ��������š�Ʒ�Ƹ�ǿ����ɫ��̬��չ֮·��������ũ�̴��������Ⱥ��Ƴ����Ͳ��������Ҷ������������������Ŵ���Ʒ��2021��СרӪ�Ŷӹ����Ŵ���852�ʣ����2.52��Ԫ����������29��Ԫ��Ϊ�����������ġ��������ٵ��¹���������Ӧ�й��ס�

������ũ�̴�������Ϊ��Ч�������뾶�϶̵����⣬������ڷ��ǣ�Ա��Я�����ʽ�ƶ��ն˿�չ����ҵ���ƹ�������������ΪȺ����ʵ�¡���ǰ��������������е�����������ṩ�Ŵ����ϡ���ѯ���ڲ�Ʒ���⡣�еľ���ͨ���ƶ��豸�����˴������ʵ���ܵ����е����ı������

������ ��������

һ����������

������ũ�̴�����������᳹��ʵ��������Ĺ���Ҫ���������������쵼��˾�����л��ںϵ��ƶȿ�ܣ��ѵ����쵼���빫˾���������ڣ�����������Ҫ��д�빫˾�³̣�����ǰ�ó��������һ��IJ���ϸ��ȫ��˾����֯���¾����ƣ���ǿ����ͳһ�쵼��ע�ػ�����֯���裬ǿ���������硣������ũ�̴�������ͨ���������죬��һ����ȫ��˼��ͳһ����˾�ɳ�����չ������֧��ʵ�徭���ϣ��������õ����������Ʒ������

���ɽ�����Զ��·�ϣ���������ȫ��Ա��ʱ�̱�������������������ң����ѹʵ���Σ�ǩ���������������������顷���ϸ�ִ��֧��ǰ���о�����Ҫ���Ӻõ�ί�ѷ��ܴ�֡�����ʵ�����á���չ����ʽ����������һ����֯��Ա�ۿ������й�70�꡷Ӱ��ǵ䡪���й����������������͡��й����������ɴ�����������֧����Ǵ�ͷ��չ����ר���ѧϰ�����е�Ա���������Ӳμ�ר���������ϲ��ԣ���дѧϰ�ĵ������ǿ�չ��������ĵ�ʷ��������ɫ�������������е��غ�ɫ��Դ����֯��Աǰ��������ʿ������չ��������ʷ�廳Ӣ�� ���к�ɫ��������ջ���빲����λ����������֧��ͬ��ҹ����ɽ���Խ������ؿ�չ��̤Ѱ��ɫ�㼣 ��ȡ�ܽ�������ʷ��������һ�����������ڰ�һ�����ڿ�չ�����������Ѫ���ꡱ���������֯ȫ�иɲ�Ա���ۿ�ӰƬ������������Һ��ҵ������������չ��ʷ֪ʶ���ߴ��������Dzμӡ�ӭ������佲��ʷ���¡����⾺�������Ա�ɲ�������ɫ���£����к�ɫ����һ��������Ա��ѧϰ��ʷ�����飬�����˸�������Ҫ��ȫ�嵳Ա�ɲ��ϸ��չ����ƶȡ�������£����ֶԵ��͵ľ�η֮�ģ�ȷ���ɾ����¡�

������˾����

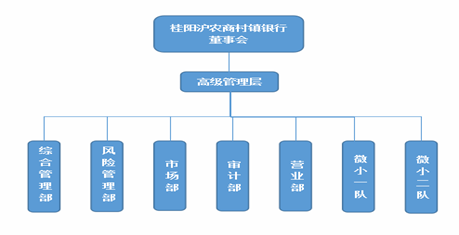

��һ����˾�����ṹ

2021�꣬������ũ�̴������й��ٿ��ɶ����4�Σ��������ȡ�鰸21��ɶ������ټ����ٿ�����ϯ�������Ա�ʸ�����������Ϸ��ɡ������˾�³̵Ĺ涨���ɶ����ͨ���ĸ������Ϸ���Ч��

�������ڣ����ж��»��ٿ�13�λ��飬�������ȡ�鰸137�ȫ�嶭�³��š�רҵ�����㡢�����ϸ��ա���˾��������˾�³̺�˾����������ʵ�����ɶ��ĺϷ�Ȩ�棬��ע��ά������˺�������������ߵ����棬��Ч��������ְ��

�������ڣ����м��»��ٿ�7�λ��飬�������ȡ�鰸41�ȫ��������㾴ҵ��������ְ�������μӼ��»���飬��ϯ�ɶ���ᣬ��ϯ���»���飬�������������

�������ڣ����и��������ڶ��»����Ȩ�ͼ��»�ļල�£��Ȳ��ƽ�ȫ����ӪĿ��,�Ϻ������ȫ�깤������

������ũ�̴��������ԡ��Ϲ洴���ֵ����������ط��Ϲ��������ʵ�г�̬�����߱�����Ҫ���ϸ���ʵ��ִ�в��档�ڷ���������������ҵ��¸���棬����ʵʩ��ҵ�ڲ����տ��ƣ���ǿ�������ල���ͷ������ȣ���չ�����ҵ��������ѵ��

������Ͷ���߹�ϵ����

������ũ�̴������в��ϼ�ǿͶ���߹�ͨ������ά���ɶ��Ϸ�Ȩ�档���и����й��������칫������������<��ҵ���й�Ȩ�йܰ취>ʵʩ��ع�����֪ͨ����������췢��2019��156�ţ�Ҫ��2021���ȫ������˹�Ȩ�йܹ�������һ������˹�Ȩ���ȣ������˹ɶ�����ˮƽ��

������������ط���ͨ

|

������ط� |

���� |

��Ӧ |

|

���� |

֧��ʵ�徭�ý��� ��ʵ������˹������� �ٽ���ҵ�Ƚ���չ |

�᳹���Һ͵ط����� ��չ������� ��ȷ֧ũ֧Сս�Զ�λ |

|

�ɶ���Ͷ���� |

���õ�Ͷ�ʻر� ȫ�漰ʱ����Ϣ��¶ ��ȫ����ҵ�ڲ����ƽ��� |

ȫ��ȷ�ذ��վ������ƺ͵�����ɫ��ǿ�����չ���������ɳ�����ֵ�ر� ȷ��¶��Ϣ��������� ���ƹ�˾�������ƣ������Ϲ桢�Ƚ���Ӫ |

|

�ͻ� |

���顢��ݵĽ��ڷ��� ���㲻ͬ����Ľ��ڲ�Ʒ �����ͻ������ |

ǿ��Ա��������ʶ��ҵ������ ���½��ڲ�Ʒ��������ģʽ ��ҵ�����̣�����Ͷ���� ����������Ȩ�� |

|

Ա�� |

����Ϊ�� ��ע�ɳ� ʵ�����Ҽ�ֵ |

����Ա���Ϸ�Ȩ�� ����н�긣����ϵ��ְҵ��չ�滮 ̽����ҵ�Ļ� |

|

��Ӧ���������� |

��ʵ���� ������Ӯ |

��ƽ������������Լ �Ѻû���������� |

|

���� |

֧���������� ��������� ��������֪ʶ |

�Ż����㲼�֣������ۺϷ������� �Ӵ��������ȣ��ռ���������֪ʶ |

|

������ý�� |

����Ʒ������ ���Ļ������ |

�����Խӣ���ǿ���� Ͷ��������ҵ������Ʒ�ƿڱ� |

|

���� |

�Ŵ�Ͷ��ƫ�� ���ܼ��� �ɳ�����չ |

���Ƹ���Ⱦ�����ܺĵIJ�Ʒ ֧����ֽ���칫 ������Լ����ҵ��Χ |

���Ľ� �������ʵ��

һ����������

����������������ũ�̴������м������ũ�壬�е����������ʹ������ʱ��������ʹ�������������ڽ������ѵ�Ĺ�����Ѱ���»�������չ�¿ͻ���Ϊ�ͻ������ֵ����ʵ��������ũ����С�������ͻ�����ȣ�ʵ����ҵ��������Ṧ�ܵ��л�ͳһ��

������ũ����ǿ���ڲ�Ʒ���£�����2021��ĩ�����д������9.12��Ԫ,����ũ����С��ҵ�������8.49��Ԫ���ջ�����ũ�������2.99��Ԫ�����������12505.51��Ԫ���������ũ��ũ���ؿ�֧ũ�������ٽ���ҵ��ҵ�ȣ�

����С���Ŵ�����֧�֡����²�Ʒ֧�֡�ƽ̨����֧�ֵȣ�![p-][o](/res_base/srcbcz_guiy_com/upload/article/image/202207/29/20220729171800494003.jpg)

|

ָ������ |

��λ |

2021�� |

2020�� |

2019�� |

|

С��ҵ������� |

��Ԫ |

29431.3 |

17422.8 |

13335.93 |

|

С��ҵ����ռ�� |

% |

32.26 |

26.52 |

28.35 |

|

С��ҵ����ͻ����� |

�� |

1105 |

537 |

210 |

���ʷ���

������Ⱥ�ڣ�������ҵ��������ץ������������������������Ч������������Σ��μ���ṫ�����ٽ�������ᾭ�õĺ�г��չ��������Ӳ�����ϣ��ṩ���ʷ�����Ҫ��Ӳ������������������:Ӳ�������ӶԷ����IJ��ϸĽ������ƣ�ȫ��Ӫ�조�����������ࡢ�ͻ��������ġ���Ӫҵ�칫������Ӳ���ϱ����ܲ���2022��1�°�Ǩ����Ӫҵ�칫��¥���´�¥�칫��������Ż���Ӫҵ�����������ʣ������ܸ��Ӷ����������ϼ�ǿ��Ա���Ľ�����ѵ��������������ѵС�鲢�ƶ�������ѵ�ƻ���ÿ�¼��ȫ�м���ѧϰ��ÿ������֯Ա������ҵ���ܴ�������������ϵͳ��ҵ��֪ʶ��ѵ�Ϳ��ˣ�ÿ���ȷ��ֳ������飬��������Ա���ڷ������ǡ�������Ч����������ȷ������ʡ������������г�����չ���ͽ��ڷ������硱������ݰ����������ڱ������վ�����ٱ�����������Ҷһ���������������������Ȩ�汣���������ȡ�

������ũ�̴������к�������Ա������ũ����С��ҵ����������������������Ӱ�졢��������ʽ���ת�ĸ�����̻������ڷ����������Ķ��������е�һʱ�������У��������������ͨ����ʱ���Ű����ͻ��ɹ��ѹء���Σ������������á����н�����ƽ̨�����Խ�С��ҵ���Ӵ����š�

̫��������������ҩ����ֲΪ����Ϊ���õ�Ϊũ���ṩ����֧�֣���������Ӫ����Աÿ�����ҩ����Ϊȫ�е���ͷϷ��ͨ���ֳ������ʽ����������п���֧ũ��ũ���ڷ�����ɫͨ��������ũ��������ȡ������ܡ��������������л��˷���Ʒ�����ԣ�����ϸ��ũ��������ũ��������С�����̡�������ǿ�����ص㣬�Ƴ������ô��������ͥ������Ʒ���ò�Ʒ���ż��ͣ�����ִ��LPR���������Ż����ߣ�ũ�����ɸ��ݾ������ѡ����ǰ����ò�Ʒȷ���˴��������Ŵ��ʽ�ľ�Ͷ�ţ�Ϊũ����������ע�����Ŵ�����ʱ�ꡱ��ÿ������ʱ�ڣ����й�עũ�����¶�̬������ũ�����գ��������ϡ���ũ�������������ɫ��Ӫģʽ����ֹ2021��ĩ������������Ϊ91238.68��Ԫ�����������25530.52��Ԫ�����У�ũ���������84461.02��Ԫ��С��ҵ�������29928.31��Ԫ��ũ����С����ϼ�ռȫ��������شﵽ93%��

�����������

��һ��Ա������

|

ָ������ |

��λ |

2021�� |

2020�� |

2019�� | |

|

Ա������ |

�� |

58 |

52 |

47 |

|

|

Ů��Ա��ռ�� |

% |

41 |

36 |

33 |

|

|

Ա����ʧ�� |

% |

3.33% |

6.90% |

3.85% |

|

|

��ѵ��Ŀ�� |

�� |

16 |

12 |

5 |

|

|

��ѵ�˴� |

�˴� |

125 |

85 |

68 |

|

|

�˾���ѵ����֧�� |

��Ԫ |

0.025 |

0.53 |

0.034 |

|

2021��7��19�գ�������ũ�̴������ж��³��ܰ���һ������������Ա���������������н�̸����ϸ�˽�����Ա������������ƿ����ͼ�ͥ�����������������Ա������ο�ʽ�ο��Ʒ�ͷ������ʣ��������ǻ��������������ֹ���̬��ףԸ�����´���졢�ؼ��Ҹ�������Ա���ͼ������ܸж�����ʾʮ�ָ�л�����쵼���������Լ�����ͥ�Ĺ��ĺͰ�����

���������ڽ�������

1.������չ���ڽ��ڽ�������

2021�깫�ڽ��ڽ����ۼ�Ͷ��2.2��Ԫ������������2480�˴Ρ�

��1��������������Ϊ��ؿ�չ�������������������ơ����Ӷ�ý����ʾ�����������ߵ�ý���豸�����������ݣ��������ڽ��������������������������������ϣ����Ź�����Ա�ṩ�ֳ���ѯ����ȣ��ٰ�ר�������������ѵ������֪ʶ������������Ӧ�����в�ƷӪ�������������֣�ͻ�����������Ĺ����ԡ�

��2�����С�������������Դ��ͬ��չ������������������չ�Ľ�����������������������ѧУ��������ҵ�ȣ�ͨ���������������㡢�ٰ�ר�⽲������ʽ������Եؿ�չ�����������

��3�������������ߵ���������չ������ͨ���ֻ����С������С��������С��ٷ������Ź��ںŵ��������ͽ���֪ʶ���������ڷ�Χ��

��4����������

��4.1�����ҽ����������ɷ���;

��4.2��������Ȩ�汣�����ɷ��棬���ھ����������������������;

��4.3����������֪ʶ;

��4.4�����ܳ��������ͽ��ڼ�����թƭ���Ƿ������ֶΡ��ص㼰Σ��,�����ṫ�ڷ��շ�����ʶ;

��4.5�����п����������е�֧����ȫ��ʹ��ע������;

��4.6�����ٱ�;

��4.7����ϴǮ;

��4.8���������ż�������Ϣ��������;

��4.9����������֪ʶ��������������ݡ�

��5�������������

������ũ�̴������л����������������Σ�Ӫ�찲ȫ�ȶ��Ľ����������о���Э�����ƣ���ʵ�����ͻ��ʽ𣬱��������߽��ڰ�ȫ��������2021����֯ȫ�п�չ����ȫ�����¡��������Ƿ����������¡�������֪ʶ�����С����ջݽ���֪ʶ����ס��Ǯ���ӡ�����һϵ�м��������������Ӫҵ����������ʾ���ȳ�����������ȫ�淢�������Ŷӿ�չ������թƭר�������������ʩ������ӡ���������Ƿ����ʡ����ٱҡ�����թ�������������ֲᣬͳһ�ڷ���Ӫҵ������Ҫλ�ã�����֯�ͻ���ע��������ũ�̴������С��Ź��ںţ����Ҿ�ʾ�������������ʾ�ȷ�ʽ����ÿһ��ת��ҵ������������һ��֪���������Dz�����Ա������ͻ��ȵ���թƭ��Ե��ص���Ա��չ��������֪ʶ������

2.ȫ��ά��������Ȩ�汣��

��1��������Ȩ�汣��Ͷ���������ƣ���������Ͷ�ߵ�������Ͷ�ߴ���������������������Ȩ�汣������ίԱ�ᣨ���¼�ơ�����ί����ͳһ��ڹ�����Ӫҵ������ָ��Ӫҵ���������ֳ�Ͷ�ߴ������淶�ֳ�Ͷ�ߴ������̣��г�����Ӫҵ�������ڴ����й����۽���ҵ���Լ�������Ŀ�շѵ�������Ͷ���������ṩ��������ļ�����Ҫ��Ľ������ɡ�

��2��������Ȩ�汣��Ͷ���������̣�

��2.1������Ͷ��

����ί�칫�ҺͿͷ����ķֱ�е�������Ͷ������ְ������ί�칫������������ͨ�����š������ʼ����绰��������߷õ�Ͷ������Լ��ϼ������ࣩ�ܲ��ź�����ý��ת�������������е�Ͷ������ͷ����ĸ�������������ͨ���ͷ����ߡ��ͷ���������߿ͷ������Ͷ�����

��2.2��ת��Ͷ��

����ί�칫��������������Ͷ�߰����ŷ�Ͷ�ߴ�������ת�챾����ز��Ż�֧�С��ͷ�����������������Ͷ�߰�����ش�������ת�챾����ز��š�

��2.3����֤Ͷ��

������ز��Ż�֧�����յ�ת���������Ͷ�ߺ�Ӧ������֯��չͶ�ߵ��飬����Ͷ������IJ�֤������

��2.4���ظ�Ͷ�������������

������ز��Ż�֧����Ͷ�������֤�϶����ⶨ�����ݣ���Ͷ�߹���������ˣ�����ί�칫�������ζ��漰�ķ����ı����з��ɺϹ���˺�ظ������ߣ�������ʹ����������һ�������ͬʱ�轫Ͷ�ߴ��������������Ӧ�������š������ϼ������ࣩ�ܲ���ת���������ͨ��ý�巢���Ͷ���������ί�칫��Ӧ���յ�����������淴����ʱ�ظ��ϼ������ࣩ�ܲ��Ż�ý�塣

��2.5��Ͷ�������϶�

Ͷ�ߴ����������첿��Ӧ��Ͷ��������������϶������϶�Ϊ����ģ����첿��Ӧ���ݱ���������Ա������Ӧ���������϶�Ϊ����ģ����첿��Ӧ����Ͷ�����ݱ�����ҵ�����ܲ��������ڿ粿�ŵ�Ͷ��������첿�ŶԱ���ҵ�����ܲ��ŵ�����������Ӧ����������ί�������ȷ���������϶����ۡ�

������ũ�̴�����������ίͶ�ߵ绰��0735-2491855

�ͻ����ߣ�4009962999

3.2021������ͻ��ش�Ͷ����Ϣ��

��������������

������ũ�̴�������ʼ��������ṫ�档�������������е������Է������ܱ�������ƫԶ��ӣ��ӻ�����ʩ���Ļ����������������ڿ�չ־Ը�߷����ƾ������Կڰ���ȹ�����Ϊ��ṫ��ı���������档

��������ȫ��Ա������־Ը������飬������ϵط�������������ṫ������������Ʒ�ơ�����������Ρ�һ����Ӧ��ί���������٣���֯ȫ��Ա����չ����Ϊ���Ѳһҹ�����Ϊ��Ѳһ�ꡱƽ���ػ�־Ը���������ͳһ��װ����������ڲ�����Ҫ·�ڡ��ص�ضΡ�����С��ȿ�չҹ���ΰ�Ѳ�ߡ����ǻ�������ط������������ս�ԣ��������۾�����������פ�幤���ӣ���פ��ˮ�����罭�Ѵ塣��פ���������ˣ��ƶ��ˡ����Ѵ������������滮��������������Ԫר����ã��������ع�����ƶ����ɹ�����ҵ��չ���������ˣ���չ�����߲˺������������ӹ����ܿ������ӹ����ۺ�����������ֳ��������ɫ��ҵ�����������ر�´�����������ɴ��Ĺ���С�飬־Ը�μ�������֯�ġ������ţ������ġ������չ����̺ʽ���Ų飬����������ͨ����Ͻ����Ա���ȫ�����ס��Ǽǣ���չ��������Լ�����������ס�

�ġ���������

��һ����ȸſ�

������ũ�̴������г�����2012��7�£��������Ϻ�ũ�����пعɵġ�С������С���š������У�ע���ʱ�5,000��Ԫ��ȫ��Ա��59�ˣ�����ְ�ܲ���6������ϽӪҵ����¹��֧�С�����֧�С���̶֧���ļҾ�Ӫ��������֡���������֧ũ֧С�����¡���Ч��ݡ��ľ�Ӫ�ص㣬��������ƶ��Ŵ����ߡ����½��ڲ�Ʒ��Ϊ���ũ������������С��ҵ���幤�̻��ṩ���������ȶ��ֽ��ڷ���������羭�������Ԫ���Ľ��ڷ�������

������ũ�̴������г�����2012��7�£��������Ϻ�ũ�����пعɵġ�С������С���š������У�ע���ʱ�5,000��Ԫ��ȫ��Ա��59�ˣ�����ְ�ܲ���6������ϽӪҵ����¹��֧�С�����֧�С���̶֧���ļҾ�Ӫ��������֡���������֧ũ֧С�����¡���Ч��ݡ��ľ�Ӫ�ص㣬��������ƶ��Ŵ����ߡ����½��ڲ�Ʒ��Ϊ���ũ������������С��ҵ���幤�̻��ṩ���������ȶ��ֽ��ڷ���������羭�������Ԫ���Ľ��ڷ�������

��ҵ10�꣬ʼ�ռ��֧ũ֧С���г���λ���ڴٽ���С��ҵ��չ�Լ�ȫ�ؾ���ƶ��������һ���Ĺ��ס��Ⱥ��ٻ��ϻ�ũ�̴��������ۺϿ���һ�Ƚ�����ȫ����ǿ�������С������Ǵ������С���������ҵ���������ƺš�����2021��ĩ����������Ϊ91238.68��Ԫ�����������25530.52��Ԫ�����У�ũ���������84461.02��Ԫ��С��ҵ�������392.75��Ԫ��ũ����С����ϼ�ռȫ��������شﵽ93%�����м�־���Ч�桢���Ч�����̬Ч����л�ͳһ�������ƶ����ʽṹ�ġ���ɫ�������������ɫӪ�ˣ��ƶ�����ɫ�����ܡ�����������Ӫ�����������̬��Э�����������ʽ�������ƽ��������ܼ��š�����2021��ĩ��������ɫ�Ŵ�ҵ��37�ʣ����349.02��Ԫ�����л���Ϊ�̻���ũ���ṩ����֧�֣�Ϊ�ط����÷�չ�����˻������ס�

������ս�Թ滮����չĿ��

�����������л����᳹��ʵ���Һ͵ط�����ʵʩ��̼��չ���ش���߲��𣬼��кͳ�����ɫ��չ�������ɫ������������ȫ��ս�Ը߶ȣ�Ϊ�ƽ���ɫҵ��չע���¶��������ݼ��Ҫ���������չ����������趨��������ɫ������չ���幤��Ŀ�ꡣ

һ�ǹ᳹��ʵ��ܻ�����չҪ���л����᳹��ʵ���Ҽ���ҵ������ߣ�������ɫ�Ŵ����٣���벢���ƶ���ɫ����ҵ��������ǿ���۽��ص�����Χ�ƽ��ܼ��š���Ⱦ���Ρ������Դ����ཻͨ����Դ��Լ��ѭ�����ü���̬�����ȼӴ�Ͷ�����ȣ�����֧����ɫ��ҵ��Ŀ���ѷ���ط���ɫ���÷�չ��Ϊ����ʹ�������Σ������ط���ɫ����������չ�͵�̼ת�ͣ��ٽ���̬��������;��ÿɳ�����չ��

�����Ż���ɫ�Ŵ��ʲ��ṹ���ص�Χ�Ƶ���֧����ҵ���ص���ҵ��ս�����˲�ҵ�����Ӵ����ɫ���á���̼���á�ѭ�����õ�֧�֡�����̽���ʽ������������������ʽ�����Դ�����ܼ��š���ɫ����������������ҵ����ɫ����������б��ͨ���������չ��Ϊ���ܼ��ź͵�̼�����ṩ�ۺϻ����ڷ���

�����������ؼ���Ч��

|

��� |

����ָ�� |

��λ |

2021��� |

|

��ɫ���ڷ��� |

��ɫ������� |

��Ԫ |

349.02 |

|

���������� |

��Ԫ |

91238.68 | |

|

��ɫ����ռ�� |

% |

0.38 | |

|

��ɫ�칫��Ӫ |

�칫��Ӫ��ˮ�� |

�� |

979 |

|

�칫��Ӫ�õ��� |

ǧ��/ʱ |

288409 | |

|

�칫��Ӫ������ |

���� |

645 | |

|

�칫��Ӫ������ |

�� |

8705 | |

|

�칫��Ӫ��ֽ�� |

�� |

140 |

����������������ṹ

Ϊ������չ��ɫ���ڣ������й��������С��й����������йع���Ҫ���д���ɶ��»��쵼����������ͳ�������ִ�в��ž�����ʵ����ɫ���������������ƣ���ʵ���������ڻ�������鰸�ϵķ�����������Ӵ���ɫ�Ŵ�ҵ���ƶ����ȣ�����ɫ��������ᴩ��ȫ�е��ճ���Ӫ�У�ȫ���ƽ�������Ϣ��¶������

��ɫ����ҵ���ţ�������ָ���г�����Сһ�ӡ�С������Ϊ��ɫ����ҵ���š�����ȫ����ɫ����ҵ���ͳ��滮��Э����������Ʒ���¡�Ӫ���ƶ��Ⱦ��������ͳ�Э����������

���չ����������ƶ�ȫ����ɫ�Ŵ�֧�ַ���������������ص��������ߡ��ƶȡ����̣��ƽ���ɫ�������ҵ���з����ȡ�

�ۺϹ�����������ͳ����ɫ��Ӫ����������������ɫ��̼����ƶ���ɫ��̼��չ����ȫ�н�����̼�칫����̼���С����ܸ��졢��ɫ�ɹ��Ȼ��ơ�

Ӫҵ����������ز��������ؾ��幤����

����������������ƶ�

��һ���ⲿ�����ƶ�

2013�꣬�й����ڼ�ܻ�����ʼ������ҵͳһ����ɫ����ͳ���ƶȣ���������ƶ��ˡ���ɫ�Ŵ�ͳ���ƶȡ�������֯��Ҫ���п�չ��ɫ�Ŵ������ۣ�

2015�꣬�й��������С����ҷ�չ�ĸ�ίԱ�ᷢ������ɫ����ծ����ɫ��ҵծ֧����Ŀ��Ŀ¼�ͷ�Χ��

2016�꣬�й��������е��߲�ί���Ϸ�����ȫ�������Ҳ������ɫ�������ߡ��������ڹ�����ɫ������ϵ��ָ���������������ȷ�ᵽ��Ҫ������������Ϣ��¶�ƶȣ�

2019�꣬���ҷ�չ�ĸ�ίԱ�ᡢ�й��������е��߲�ί���Ϸ����ˡ���ɫ��ҵָ��Ŀ¼������ȷ����ɫ��ҵ���Ķ����뷶Χ��

2021�꣬�й����������·��ˡ����ڻ���������Ϣ��¶ָ�ϡ�������Ȼ�����Ϣ��¶�����һ������˹淶��Ҫ����������Ϊʵ�ֻ�����Ϣ����¶�춨�˻�����

�������ڲ������ƶ�

����ʼ�ս���Χ�ƹ���������ɫ���ڷ�����ϵҪ���Ŵ�Ͷ��ָ������ɫ��Ӫ�����չܿصȷ��淢չ��ɫ���ڡ�

���г�̨��������ũ�̴������� 2021�������������ָ�������۽���ɫ���ڡ��ջݽ��ڡ�������ˣ��Ӵ���ɫ�Ŵ���ЧͶ�š������ɫ���ڣ��Ӵ�����ҵ֧�����ȣ�����֧�������¶��ܡ����Ϲ�����ṹ�Ըĸ﷽����ִ�ũҵ���������Ѳ�ҵ������ҵת���������ִ�����ҵ���Ŵ�Ͷ�š��ص��ˮ�硢�����������Ρ������Դ���衢ũ��ˮ������̬ũҵ����ɫ��ҵ�����Ŵ�֧�֡�˳Ӧ������ˡ����ͳ��������ںϷ�չ���ƣ���һ����ǿ���д�ͳ���ƣ����ũ���ڷ�����֧��������ˡ�

��ɫ��Ӫ���棬ͨ����̨��������ũ�̴�������ˮ������취����������ũ�̴������а�ȫ���������취����������ũ�̴������м��вɹ������취�����ƶȣ���̨�����ܼ��ŵ�̼������顷�Ⱦٴ룬������ɫ��Ӫ����ﵽ���ܡ����ĵ�Ŀ�ꡣ

���չܿط��棬ͨ����̨��������ũ�̴������ж��»���Ȩ�顷���ƶȣ����������ա�����������ҵ���������ƹ������������ƻ������չ�����ϵ��

��ɫ��ɫ�Ŵ���Ʒ�ƶȣ���������ũ�̴������С�ˮ�����ҵ������취����������ũ�̴������С����ܴ���ҵ������취����������ũ�̴�������ũ�����سа���ӪȨ��Ѻ����������а취����������ũ�̴���������ũ�彨��ũ��������������취����������ũ�̻���������ҵ������취������ũ�̴������С���e����ҵ������취���ȡ�

�ġ����ڻ���������ز�Ʒ

Ϊ����С����ũ�����Ρ����Ի������в��ϴ�����ɫ���ڲ�Ʒ�������Ӧ���ؾ��ý��跢չ��������Ϊũҵ�������أ�������Χ���̲ݡ�ҩ�ġ��Ͳ��ũҵ��ҵ���Ⱥ��Ƴ�����Ҷ��������ʳ����������������������������ɫ��Ʒ��������������λ������̫������Դ����������ƣ��������������Դ���Ƴ������ݶ��ֲ�ʽ��������Ʒ�����ܴ�����ͨ���������ʵĹ�����繫˾���Թ����˾��֤������ʽ�����ҵ���������������Ϊ��һ������Դ��Ϊ����������ṩ�ݶ��������վ�������ʣ���������������������գ����������ҵ��չ��ʵ�������Դ�������������˵��л���ϣ��ٽ�������Դ�ṹ��ת�͡�

�塢�������չ���������

��һ��ʶ�����������

���в��Ͻ�ȫ�������չ�����ϵ���ƶ��ˡ�������ũ�̴������� 2021 �������������ָ������������ũ�̴�������ȫ����չ����취�������й�ע����ҵ������ڣ��ڴ�ǰ�����м���������ζԻ�����ط��ս���ʶ�������������ϸ�ִ�й��Ҳ�ҵ���ߡ�������������Ⱦ����������Ҫ�������������չ���רҵ��ˮƽ���ٽ���ɫ���ڷ�չ��

���н�����ȫ��������������Ӧ��Ԥ���ƶȣ����ݼ�ܲ��ŵļ���ص㼰ͨ����������ڶ��ڽ����Բ��Ծ���������ҵ���ռ��жȵȼ��ָ�꣬��̬��⡢Ԥ��������ר�Ų��ż���Ա����ʶ����Ԥ���������գ����ڿ�չ����������

�����������Ϳ�������

һ����ʵ��ҵ�첿��Ϊ����ĵ�һ�����ߡ�ҵ�첿��Ϊ����ҵ�����ǰ�ˣ�ֱ������г����ͻ������Ƿ��չܿصĵ�һ���ؿڡ������Ը�ǿ�ȵ��ճ���ѵ��ͨ������ҵ���ʮ�����ٹ�ҵ����ʮ�����ڲ������ƶȣ���������ҵ����Ա����ˮƽ���Ϲ���ʶ��

������ʵ�����Ժ�̨��������Ϊ����ĵڶ������ߡ��ۺϹ����������չ�������Ϊ���й����ܹ��еĺ�̨���ţ�һ������Ϊǰ̨ҵ�����ṩ��Ч��ҵ��֧�ţ�һ����ҲҪ�����չ����ĵڶ����ؿڷ���ǰ�ƣ�ʵ��ǰհ�ԡ�ȫ�����ԡ�

���ǹ�������Ƽල����Ϊ����ĵ��������ߡ����ȱ���ͨ�����ֳ����Ԥ��ϵͳ�����϶���ʵʱ�������Ʒ�������������ڲ���Ʋ��Ÿ��������ҵ��ĺϹ��Լ�飬���ڲ����ڵĿ�չҵ����Ƽ�飬��Ч���мල����ְ�ܣ��Ӷ������˵��������ߵ���������������ʵ������Ȩ���ԡ�

�����������ز�����Ӱ��

��һ�����պͻ���

���п������ٵĻ������գ���Ҫ��������ɫ�Ŵ��У��������Ŀ������ͣ����ͣҵ���Ӷ���������÷��գ��漰����ҵ��Ҫ�вɿ�ҵ������ҵ��������������ȼ����ˮ������Ӧҵ������ҵ�����ز�ҵ�ȣ����ж����ϼ�����ҵ����ǿ���������飬��ʱ��ע��������ȫ���������߷��棬�Ի����������ֲ��Ϲ桢Υ��Υ�桢��Ⱦ���ء����Ӱ�츺��Ŀͻ�����ʱ��ȡӦ�Դ�ʩ����ǿ���շ�����

�������������յ�Ӧ��ΪӦ��������գ����г������ֶԹ��Һͼ�ܻ������߱仯����Ĺ�ע������ɫ���ڷ�չ���뱾�з�չս�ԣ��Ȳ�������ȫ��ɫ���ڹ�����ϵ������Դ����ɫ���ڷ�չ��б��Ϊ��ɫ��չ�Ŷ��䱸һ����רҵ��Ա������ɫ�������뼨Ч���ˣ��Ӵ���ɫ�Ŵ�Ͷ�����ȡ�ͬʱ�����ո����Ŵ�ҵ������ƶȼ��������̶���ɫ�Ŵ�ҵ����з��չܿأ��߶ȹ�ע�ͻ�����Ŀ�Ļ������������������Υ�����Ҳ�ҵ���ߡ��������ߡ���ȫ�����Ŵ����ߵ���ҵ����Ŀ��ʵ�С�һƱ����ơ����ϸ�ž����������¼�������

�ߡ�Ͷ���ʻ�Ļ���Ӱ��

��һ��Ͷ���ʶԻ�����Ӱ��

1������Ͷ����������Ի�����Ӱ��

���б��С���������֧ũ֧С���ķ������ʼ�ռ�ַ�����ũ������С��������Ӧ������ɫ����������ߣ������Ӵ����ɫ���á���̼���á�ѭ�����õ�֧�֣��ٽ�����Ͷ���ʽṹ�;�Ӫ��չ����ɫת�͡�2021�꣬���м�����������һʣ����ҵ��Ϊ�˳���������ҵ���������֡�����һʣ����ҵ��������ͬʱ�ϸ����Υ���������ܵ��Ŵ�Ͷ�롣��ֹ2021��ĩ��������ɫ�������349.02��Ԫ��

2���ͻ�Ͷ����������Ի�����Ӱ��

���и�������ᡶ���ڱ�����ɫ�Ŵ�ͳ�Ʊ���֪ͨ��������췢��2013��185 �ţ��ļ��ͳ��������������2020 ��5�·����ġ���ɫ�Ŵ���Ŀ���ܼ���������ָ����������ɫ�Ŵ��Ļ���Ӱ�죬��Ҫ������Դ����ɫ�Ŵ���Ŀ�Ŀ��б���������������ļ����ܿ��������ƣ�����������ƶ��ļ�������ȡ�йر�����ɫ����̼�ŷ����ӵ����ݣ���ȷ������̼��������

3����ɫͶ���ʰ���������ִ��Ч��

��ɳ**̫��������˾��������**��̬ũҵ����˾�ǹ������������ƹ㼰��װ�����ݶ�С�ͷֲ�ʽ�������վ��С��ҵ��2020�������Ⱥ�������ʮ��������װ�������ڴ����ݶ��������վװ������С��װ����Ҫ���ʽ��ڴ����Գﲿ���ʽ������ȱ�ڽ��٣���·��ƫԶ�������������ڻ�����֧�֡����˽���������ܼ��ŵ���Ŀ�������Ѻ��л����Խӣ����������е��飬��ʱ���������ܴ�������������̣�������ɫ����ͨ����Ѹ��Ϊ36�������ṩ�����վ��������342��Ԫ����Сһ������3.6��Ԫ�����һ��������12��Ԫ�����д�������֧ũ֧С������С��ũ����ʹ������������������ա�

������������������ƽ������ҩ����ֲ���أ���ҩ����ֲ��ģ���վ��������ƾ���ֲ��ģ��������һָ��������н�Ѫ֬�����Ȳ��ȹ�Ч������������ڼ�����������������ֲ����Ϊ������ֲ��ģ�蹺���и������ɻ����豸�����ʽ�������ǵ����⡣�������˽�ũ�������������ʱ�����飬�����������ֲ���ո�ӹ������۵�����������ǩ���������ź���Э�飬Ϊ��ֲ����һ�����ƶ�������������ŷ�����Ϊ35��ҩ����ֲ���ṩ�����600��Ԫ���ٽ���������ֲ��ҵ�Ľ�����չ��

�ˡ���Ӫ��Ļ���Ӱ��

��һ����Ӫ����������ŷ�����Դ���ļ���

���о�Ӫ�������ֱ�Ӽ������Ȼ��Դ���ģ�

|

2021�꾭Ӫ���������Ȼ��Դ���� | ||

|

ָ������ |

ָ������ |

2021�� |

|

��Ӫ�ֱ�Ӳ��������������ŷź���Ȼ��Դ���� |

���ڻ������н�ͨ���乤�������ĵ������������� |

8705 |

|

Ӫҵ���칫������ĵ�Һ��ʯ�����������ף� |

645 | |

|

Ӫҵ���칫������ĵ�ˮ ���֣� |

979 | |

|

�ɹ��IJ�Ʒ������������ļ����������ͼ����Ȼ���� |

Ӫҵ���칫������ĵĵ��� ������ʱ�� |

288409 |

|

Ӫҵ���칫���ʹ�õ�ֽ�� ���䣩 |

140 | |

ע��95�����͵��ܶ�Ϊ0.737g/ml

��������Ӫ�����Ӱ��ļ���

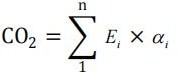

�˴λ���������¶�ı߽��趨���ݡ��������������ϵ�� ��ҵ����ͱ���������ṩ����Ӫ����Ȩ�����н綨��Ϊ���б�������Ͻ3��֧�У���2021��1��1����2021��12��31���ڼ��ڲ������ŷš��˴λ������ݵļ�������Ϊ���������������ϵ����ҵ������ϵ�뱨��������˱�ȷ���˱��з�Χһ����Χ�����ŷš�

���з�Χһ��ֱ���ŷ�Ϊ��������Ӫ���ĵ����ͼ�ʹ��Һ��ʯ����������ŷţ����㷽��Ϊ�������ĵ��������������Ͷ�Ӧ���ŷ����ӡ��������ĵ�Һ��ʯ��������Һ��ʯ������Ӧ���ŷ����ӡ�

���з�Χ����Ϊ��������������ŷţ����㷽��Ϊ�������ĵĵ������Զ�Ӧ�������ŷ����ӡ����㷽�����á��������������ϵ����ҵ������ϵ�뱨��������ŷ�����ѡȡ�й����б��ռල����ίԱ����2020��5��ӡ���ĵڶ��桶��ɫ�Ŵ���Ŀ���ܼ���������ָ�����е����ݡ�

������㹫ʽ���£�

ע���˹�ʽΪ������ʽ��������̼�ŷ�Ӧ���վ�����Դ����Ʒ�ֱַ���㡣

ʽ�У�

CO2����Ŀ������̼����������λΪ�ֶ�����̼��

Ei ����Ŀij��Դ����Ʒ�ֵ�ʵ��������λΪ�֣�������ʱ���������ȣ���

i����Ŀ������ԴƷ�ֵĶ�����̼�ŷ����ӣ���λΪ�ֶ�����̼/�֣���ֶ�����̼/����ʱ��ֶ�����̼/�������ף���Һ��ʯ�������IJ��������������ŷš�

1����Χһ��ֱ���ŷţ�

��1��Һ��ʯ�����Ķ�����̼�ŷ�

����ȫ��Ӫҵ���칫������ĵ�Һ��ʯ�������ŷ�����ȡֵ���ա���ɫ�Ŵ����ܼ���������ָ�����Ĺ涨�����������ܲ���ȷ�ϵľ�������ϵ����������2017�꼰�Ժ�Һ��ʯ�����Ķ�����̼�ŷ����ӿ�ȡ2.17tCO2 /m3Һ��ʯ������

��2�����н�ͨ���乤�������������������ŷ���

�������в������н�ͨ���乤���������������ŷ�����ȡֵ���ա���ɫ�Ŵ����ܼ���������ָ�����Ĺ涨����ͨ�����ö������Ͷ�����̼�ŷ����Ӿ���ȡ2.98tCO2 /t ���͡�

2����Χ��������ŷţ�

��������������������������ŷ���

������������ʡ�����е��������ݹ��ҷ���ίӦ������仯˾������2012���й��������ƽ��������̼�ŷ�����i(tCO2/Mwh)ͳ�ƣ������������������ʡ������ʡ������ʡ������ʡ���Ĵ�ʡ�������У����ŷ�����Ϊ0.5257tCO2 /Mwh��

3.������������

Ϊֱ�����������ŷ���������Χһ���ͼ�����������ŷţ���Χ�������ۺϡ�

4.�˾�̼�㼣�ĺ���

2021�꾭Ӫ�������ֱ�Ӻͼ����Ȼ��Դ����ͳ�ƶ���ΧΪȫ�У������ŷ�����Ӧ��ͳ�ƿھ�Ա������59��Ϊ������

��������ȡ�Ļ�����ʩ

���л����᳹���ҵ�̼�������ߣ���ֿɳ�����չ���������������ɫ��Ӫ��Ϊ���;�Ӫ��Ի�����Ӱ�죬����ͨ��ʵʩһϵ�м����ж���

1���õ�������ϸ���ư칫�ҵĿյ��¶ȣ��ļ����������� 26 �ȣ�����������20 �ȣ��뿪�칫��ʱ��ϳ����°�ʱҪ�رտյ����յ�������칫���Ŵ�������Ҫ���칫������ֹ���̡�����Ա�����õĽ�Լ�õ�ϰ�ߡ����������Ȼ���������ٲ���Ҫ�������õ磬�°�����ߵ����°��رղ���Ҫ�İ칫�豸�õ磬��յ������ԡ���ӡ����ӡ���Լ���ˮ���ȡ�

2��������������ǿ�ճ����������������ٳ����ܺģ������ó����ա�ά�ȼ�ǿ����ኹ��������������гɱ�����ǿ����ʹ�ù������������ó������ȣ���߳�������Ч�ʣ����ٳ�����ʻ����ǿ�����ճ�ά����ʹ�������ֺ����ļ���״������ǿ��˾����ѵ�ͽ������������ʻ���ܺͰ����������Ծ��ԣ�Ŭ�����ͳ���ȼ�����ġ������ó��ϸ��չ涨�����£���1̨�ߺ��ܡ����з����ԸߵĹ��������д������¡�

3����ˮ����������ʹ��ˮ��Դ���Ϸ��Ρ�©�����������ڼ�����ˮ��ͷ���ܵ����ţ���ǿ��ˮ�豸���ճ�����ά����ʱ�ر�ˮ��ͷ��

4����ֽ�������ᳫ���Ӱ칫������ֽ�ŵȰ칫��Ʒ���ģ��Ա����γ�ֽ�ʼ��ģ� �ϸ����ӡˢ�����������ظ�ӡˢ���������ᳫ˫����ֽ������Ҫ��ֽ�ʸ������ʹ�õ����ĵ����ģ�����ֽ��ʹ���ʣ�����ʹ�÷�ֽ���ճ����ð칫��ʩ�豸�����������豸����ʹ��״̬��������ģ���Լ�IJķ��ã��ž��˷ѡ�

5�����ϻ������ֽ���칫������ʹ����Ƶ�ȼ����ʽ�ٿ����飬ԭ�����������Ƶ��Ƶ��ʽ�ٿ��Ļ��飬�����ֳ���ʽ�ٿ��������ȡС��ģ��̸��㱨�ᡢר������ʽ�о���������ʹ���ƶ�pad����ҵ����ʵ�ֹ��潻����ֽ�����ԽӴ�����ƽ̨�Ƴ����ϴ��

6��ʳ�ù�������ǰ�ռ��ò������������ķ��ˣ������˷�ʳ��Һ��ʯ�������˷���ʳ��ʳ�ð��ս������Ӽ�ԭ���ṩ��ʳ���Ż��ò�ģʽ�����������Ʒ��֤��ʳƽ�⣻���˾Ͳ�ʱ����ȡ�ͣ�����ʳ����ʳ�����й����ж����˷ѡ�

7��־Ը�����л�����֯Ա����չ��������־Ը������Ա��������ʶ��2021���ڼ䣬������֯Ա��ÿ�ܵ�¹��ֵ���´������·���������̻����Ӳ�����Ҷ��ҷ���������������ǽ�ڡ����߸��ϵķǷ���桢ţƤѢ�Ƚ���������Ӫ������ɾ�������������

�š�����������У�鼰����

��һ��������ڹ������ţ���ȷְ��ֹ�

Ϊ��һ��ȫ����������������ʵ�����ݵļ��й������ƶ���������ͳ�ƹ�����Ч��չ�����г�����������ͳ���쵼С�飬�鳤�����³������鳤���г������г�����ϯ���չ٣���Ա�����չ����������ˡ��г��������ˡ�С�ŶӸ����ˡ��ۺϹ����������ˡ���Ʋ������ˡ�Ӫҵ�������ˡ��쵼С������칫�ң��칫��������Ʋ�����ڹ�������Ϊ��Ʋ���

��������ʵ���˹���Ҫ��ǿ��������

����Ʋ���ʽ�����������ĸ�����Ա�����д����������и��ˣ����ϱ����ݲ������ȷ�ϡ��ǼDz�Ҫ������β��ŷ���ԭ�����ģ��������Լ�����֧������Ҫ�����˶Ա���λͳ�ƹ�������Ҫ���Σ��Ա���λͳ�����ݵ���ʵ�Ը���ÿ�ű����Ķ��ⱨ�Ͷ���Ҫ�����ϸ�ĸ����������ƣ������ˡ������ˡ��г����³���Ա���ǩ��ȷ�Ϻ���ܶ��ⱨ�ͣ����ƶ��ⱨ�ͱ���������������ǩ��ȷ�ϵ����������������棬���ڼ�����ص��ʵ��ʵ�����

������ǿ�����ݼ�鹤������߱�������

��Ʋ���������������ͳ�ƹ���ȫ���̵�����������ػ��ƣ������ٸ�ҵ���Ÿ��������ʵʩ��Ч�ĸ��ټ�أ����������������⣬������������β��Ų������估ʱ�������������IJ�������Ǽ�������⣬����������ʡ�����С������ظ����������ؽ��п��ˡ����˽������Υ����ֹ���������ȫ�꼨Ч���ˡ�

���ģ�����������Ϣ��ȫ�����ƶ���ϵ

����ʵ����Ϣ��ȫ��һ���֡������ƣ����³�Ϊ��������Ϣ��ȫ�����ĵ�һ�����ˣ�ȷ����Ϣ��ȫ����������������չ�����ݹ�����ѭ��˭ʹ��˭����˭ʹ��˭���١��İ�ȫԭ�����ݳ����ߺ�ʹ���߱�����Ȩ��Χ�ںϷ�ʹ�����ݣ�����й©�����Ȩʹ�á�����������豸�����ٺͱ��Ϲ������̡����ƶ���������ƶ������豸���ƶ��洢���ʵ��ƶ��豸���а�ȫ������ȷ����ʹ���ƶ��豸�����в���й©������Ϣ��

����ί�����������Ϻ�ũ�����в��롢�ල��ָ��������Ϣ�Ƽ�����������Ϊ�����ṩ��Ϣ�Ƽ��滮�����衢��ά�����չ����Լ���Ϣ�Ƽ���ƵȿƼ������в��Ͻ�����������Ϣ��ȫ���������ƶȺͲ������淶�ͼ�ǿ��Ϣ��ȫ�����������ƶ��ˡ�������ũ�̴���������Ϣ�Ƽ������취����������ũ�̴���������Ϣ�Ƽ����չ����취����������ũ�̴���������Ϣ�Ƽ����������취��������������Ϣ�Ƽ��ֹ��г������и����Ÿ�������ɵ���Ϣ�Ƽ������쵼С�飬��Ҫ����Э����ʵ������Դ��ȷ��������Ϣ��ȫ������������չ���������������з���������Ϣ�Ƽ���������������ί�е���Ϣ�Ƽ������Ż����顣

����������רְ�Ƽ���Ա1�����߱�רҵ���ܺ;��飬ÿ�����Ա��ȫ������������ȫ�������ͻ��˰�ȫ�����ݰ�ȫ��������ȫ�¼������ȷ��濪չ��Ϣ�Ƽ���ȫ��顣ÿ�������Ϣ�Ƽ��������������屾����Ϣ�Ƽ����ٵķ��ջ�������ͨ����ȡ��ʱ��Ч�ķ��մ��ô�ʩ����߷��շ����������ٽ���Ϣϵͳ��ȫ���Ƚ�����������Ч���С�

���壩����Ӧ��Ԥ������ʱ��ȡӦ����ʩ

���ۺϹ�����ǣͷ���ƶ�������Ϣ�Ƽ�ͻ���¼�Ӧ��Ԥ������������֯��Ϣ�Ƽ�Ӧ�������������Ľ�Ԥ�����ݣ���֤Ԥ���Ŀɶ�����ɲ����ԡ����ڷ��������ݰ�ȫ�¼��������¼�Ӱ�췶Χ������ʱ������ؽ���Ϣ�Ƽ�ͻ���¼���Ϊ����������������Ϊ��ҪĿ�ꡢ��Эͬ���Ϊ��Ҫԭ��ȡ��Ч��Ӧ����ʩ������ָ���������ҵ��չ����֤ҵ�������ԡ���רְ�Ƽ���Ա�ලί���������п�չ��Ӧ��������������������������Ҫ�����ø�����Ϲ�����

ʮ����ɫ���ڴ��¼��ɹ�

2021 �꣬���н�һ����ǿ�ƶ����н��ڹ����Ż��������ƶ������г������������֧�����㹦�ܣ��ḻ�ƶ����а�顣���ڿƼ���������Ϊ�ͻ��ṩ��ݡ���Ч����ɫ���ڷ����ͬʱ����Լ�˹��ɱ�������ƽ̨�������,��Ч��߱���ҵ������������ǿ��������ҵ��������

���д��������ֻ����С��������е�Ϊ����Ķ������������з�����ϵ�������ƶ�����ҵ����ɫ��̼��������չ��

|

������������ |

�������ʣ� |

����Ԫ�� |

������ҵ�� |

|

�ֻ����� |

10888 |

3155 |

��ѯ��ת��֧�� |

|

�������� |

75818 |

91343 |

��ѯ��ת��֧�� |

|

ATM��CDM |

21359 |

15259 |

��ѯ����ת��֧�� |

ʮһ����ɫ����δ��չ��

��ǰ�����ҹ��������ӿ�ָ���չ�Ĺؼ�ʱ�ڣ����ǡ�ʮ���塱��ȫ�潨����������ִ������������̵Ľ����꣬����̽���µ���ɫ��̼��չ��·�������ش���ʵ���塣�������á����ȡ���������ʵ��������������Ч�����������Ч;����Ҳ���������������Ӧ�ԡ����������ջ��Եı�Ȼѡ�����ý���֧����ɫ��̼��������չ����������ʱ���½ε����롢����Ժ������ڻ����Ĺ���ʹ������Ҫ����

һ��������ɫ������ƺ滮������ɫ���ڹ�����������δ�����귢չ������ս�Թ滮֮�У���ս�Զ�λ�Ͻ�������滮��������ɫ���ڡ������Ȳ�������ɫ�Ŵ���ģ������ɫ���ڹ���������ȹ����ص�,����ר���Ŵ��ƻ�,�Ӵ����ɫ��̼������״������ô�������������֧�����ȡ�����ͻ����ɫ�Ŵ�֧���ص㡣�������Դ�����ܻ�����̼���ż���Ϊ֧���ص㡣�����ƶ���ɫ���ڿƼ���չ�滮���Ӵ����ɫ���ڿƼ�����ԴͶ�롣�ƶ����ڿƼ��ƶ���ɫ���ڷ�չս�ԡ��ص������Լ����ϴ�ʩ�����Ǽ�ǿ��ɫ�����˲�����,������Ӧ�����ƻ��ơ��˲Ŷ��顢�������������������ɫ���ڷ���������

����� ����չ��

������ũ�̴������н������᳹���¡�Э������ɫ�����š������ķ�չ�������������֧ũ֧С���г���λ��רע��ҵ��ע�ػ�����������������������Σ�Ϊ���조С�������������������ж�Ŭ���ܶ���

���߷���

��л���Ķ���������ũ�̴�������2021��������α��桷��Ϊ���õ�����������������ط��ṩ�м�ֵ����Ϣ���ٽ������������������ε�������ˮƽ�����г�ֿ�������Ա����������������ͽ��飬��ͨ�����·�ʽ���������ǡ�

�绰�� �ʼ���

��ַ�� �ʱࣺ

��ϵ�ˣ�

1. ����������������ط���

���ɶ���Ͷ���ߡ��ͻ���Ա������������ܻ���

����Ӧ�����������������������ý�������

2. ���Ա�����ҵ������α�����������ۣ�

���á��Ϻá�һ����ϲ��á�����

3. ���Ա������о��á���ᡢ�������ε����ۣ�

�������Σ����á��Ϻá�һ����ϲ��á�����

������Σ����á��Ϻá�һ����ϲ��á�����

�������Σ����á��Ϻá�һ����ϲ��á�����

4. ����Ϊ�������ܷ�ӳ���е��������ʵ���Ծ��á���ᡢ������Ӱ�죿

���ܺܺ÷�ӳ���ܽϺ÷�ӳ����һ�㷴ӳ����̫�ܷ�ӳ�����ܷ�ӳ

5. ����Ϊ��������¶����Ϣ�����ݡ�ָ��������ȡ�ȷ�Ⱥ���������Σ�

�����ȣ����á��Ϻá�һ����ϲ��á�����

ȷ�ȣ����á��Ϻá�һ����ϲ��á�����

�����ԣ����á��Ϻá�һ����ϲ��á�����

6. ����Ϊ����������ݰ��źͰ�ʽ����Ƿ��Ķ���

���ǡ�һ�����

7. ���Ա�����ҵ������ι����ͱ��������������ͽ��顣

2012 ������ũ�̴������� ��Ȩ����. ��������Ȩ��

��ICP��06030408��-2 �������ߣ�4009962999 ��վ֧��IPV6